Declarația unică. Totul despre declaratia unica 2024.

Cuprins articol

Observație! Prin Ordonanța de Urgență nr. 115 din 15.12.2023 s-a introdus prevederea prin care la calcularea plafoanele de CAS și CASS se utilizează salariul minim pe economie de 3.000 lei pentru întreg anul 2023. Contribuabilii care au depus declaratia unica cu venitul estimat după data de 1 octombrie 2023, si au calculat plafoanele de contribuții la nivelul salariului minim de 3.300 lei trebuie sa depună declaratia rectificativă.

Formular declarația unică 2024

Vezi taxele si contribuțiile sociale datorate:

Atenție! pentru veniturile obținute în 2023 se aplică prevederile Codului fiscal din 2023. Modificările aduse codului fiscal in 2023 afectează veniturile obținute/estimate în cursul anului 2024.

Venituri declarate prin Declarația Unică

Persoanele fizice completează Declarația unică dacă au realizat venituri în 2023 și/sau estimează pentru 2024:

- b. venituri din activități independente, venituri din contracte de activitate sportiva,

- c. venituri din drepturi de proprietate intelectuala,

- d. venituri din asocierea cu o persoana juridica,

- e. venituri din cedarea folosintei bunurilor,

- f. venituri din activitati agricole, silvicultura si piscicultura,

- g. venituri din investitii, (dividende, tranzactii cu titluri, dobanzi, criptomonede, etc )

- h. venituri din alte surse

În funcție de tipul venitului și de sistemul de impozitare aplicat, declarația se completează:

- la capitolul 1, cu definitivarea venitului realizat în 2023;

- la capitolul 2 din declarație se estimează venitul pentru 2024;

- vezi aici diferenta din estimare si definitivare

Atenție! NU se declară veniturile cu reținere la sursă: salarii, pensii obținute din România sau alte venituri pentru care s-au calculat impozite si contribuții sociale de catre platitorul de venit.

În cazul veniturilor cu reținere la sursă, plătitorii de venituri sunt obligați să informeze contribuabilii cu privire la nivelul contribuţiei de asigurări sociale reţinute la sursă. În cazul în care venitul realizat cumulat depășește plafonul de 12 sau 24 de salarii iar contribuția reținută a fost calculată la plafonul de 6 respectiv 12 salarii, contribuabilii sunt obligați să depună declarația unică, după încheierea anului fiscal, și să stabilească diferență de plată a contribuției.

Ce este nou în declarația unică 2024

Codul fiscal a fost a fot modificat in 2023 de mai mai multe ori:

- Prin legea Legea 296/2023 din 27.10.2023 s-a introdus plata CASS la venitul net obtinut din activitati independente, fara cumularea cu celelalte venituri obtinute de persoanele fizice;

- Tot prin legea 296/2023 CASS-ul datorat a devenit deductibil la calculul venitului impozabil, pentru veniturile din activitati independente si contracte de activitati sportive;

- Prin Ordin ANAF din 08.12.2023 au eliminat CAEN 6202 si 6203 din lista de activitati impuse cu norma de venit;

- Prin OUG 115/2023 s-a eliminat sistemul real de impozitare pentru veniturile din chirii si s-au reintrodus cheltuieli forfetare de 20%, la calculul impozitului pe venit.

Important! O clarificare care vine dupa aproape 6 ani de la introducerea declarației unice: activitățile care încep in cursul anului datoreaza CAS daca venitul estimat depășește plafonul de 12 salarii. Se elimina textul „recalculat corespunzător numărului de luni rămase până la sfârșitul anului fiscal” de la art 151, alineat 10.

Bonificații pentru plata obligațiilor fiscale 2023

Nu s-au anunțat bonificații pentru plata obligațiilor fiscale aferente veniturilor obținute în 2022. Legea bugetului de stat abia a fost publicată pentru consultare publică.

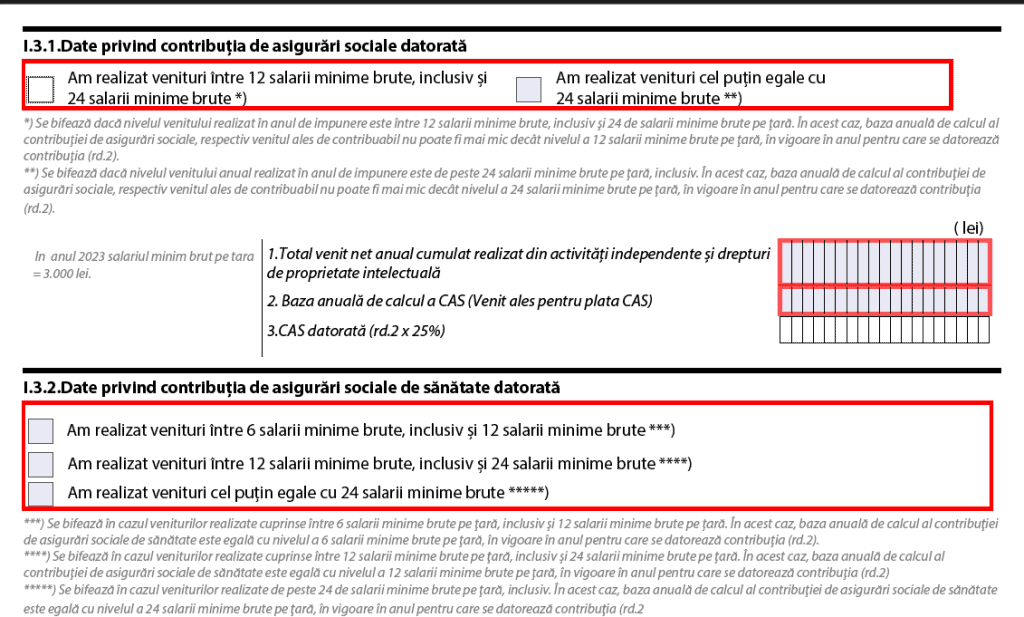

Contribuții sociale declarate prin declarația unică 2024

Prin declarația unică se stabilește și obligația de plată a contribuțiilor sociale datorate: CAS și CASS.

- Pentru 2023 se datorează contribuții sociale dacă venitul net (sau brut) estimat depășește valoarea de 18.000 lei. Vezi aici taxe si cotributii datorate pentru 2023.

- CASS se calculeaza la plafonul de 18.000/36.000/72.000 lei dacă venitul depășește aceste plafoane;

- CAS se calculeaza la plafonul de 36.000/72.000 lei dacă venitul depășește aceste plafoane;.

- Pentru 2024 se datoreaza contributii dupa cum urmeaza:

- CAS se calculeaza la fel ca in 2023 daca venitul net depaseste plafonul de 39.600/79.200 lei;

- CASS se calculeaza diferentiat, in functie de categorie de venit, astfel:

- pentru veniturile de la litera b. (vezi mai sus), baza de calcul a CASS este venitul realizat dar nu mai mult de 60 de salarii. Prin urmare CASS datorat este intre 0 si 19.800 lei;

- pentru veniturile de la litera c-h, baza de calcul a CASS se calculeaza la plafonul depasit de venitul net, anume 19.800/39.600/79.200 lei;

- Vezi aici taxe si cotributii datorate pentru 2024.

Sectiuni noi in Declaratia unica 2024

La capitolul I s-a introdus doua sectiuni noi la rubrica de contributii sociale, prin care se declara venitul realizat in 2023 si se stabileste diferenta de plata.

La capitolul II s-au eliminat categoriile de impozitare a veniturilor din cedarea folosinteti bunurilor in sistem real si s-au introdus sectiuni pentru calcularea CASS diferentiat pentru cele doua categorii de venituri b si c-h.

Atenție! Conform Ordinului pentru aprobarea modelului declarației unice 2023 si 2024, dacă baza de calcul a CAS si CASS de la estimare (cap II declarația de venit estimat 2023) nu modifica dupa definitivare, atunci nu se mai declară contribuții de plată după încheierea anului fiscal (capitolul I din declarația 2024). Pe scurt, contributiile nu se declara de doua ori daca nu se modifica suma de plata.

In formularul din 2024 se completeaza sectiunea „I.6.Sumarul obligațiilor privind impozitul pe venitul realizat și contribuțiile sociale datorate, stabilite prin declarația curentă” cu contributiile retinute la sursa de catre platitorul de venit si se evidentiaza diferenta/restul de plata in contul CAS si/sau CASS, in plus sau in minus.

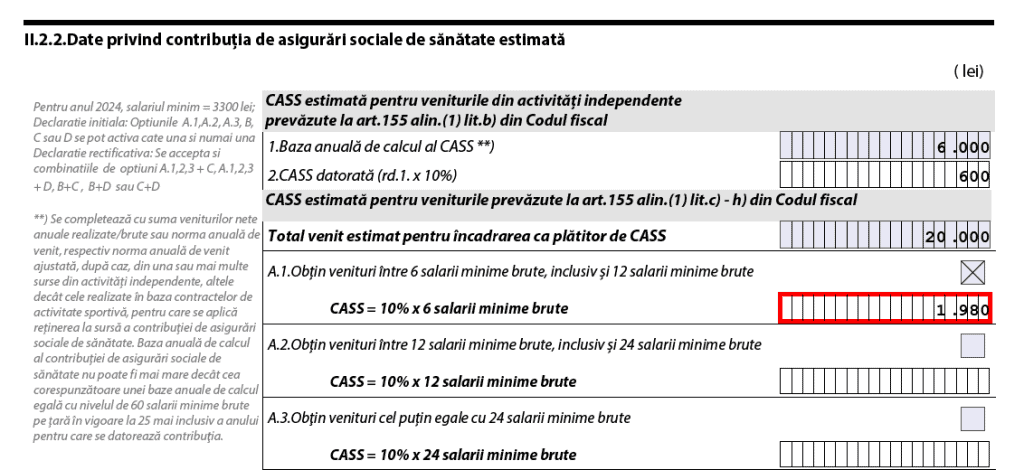

CASS opțional prin Declarația Unică 2024. Model completat.

Persoanele care se regăsesc în categoria de la punctul b) de mai sus, deci care NU obțin venituri și care NU sunt exceptate de la plata CASS, (cf art 154 din codul fiscal), se pot asigura la sănătate opțional, oricând în cursul anului, pentru o perioadă de 12 luni. Mai multe detalii aici.

Contribuția de sănătate opțională, CASS opțional 2024, se calculează la plafonul de 6 salarii minime pe economie:

- 3.300 lei x 6 luni = 19.800 lei;

- 19.800 lei x 10% = 1.980 lei contribuție de plată pentru declarația unică depusă în 2024 (termenul de plata este 25 mai 2025);

Model de completare a declarației unice 2024 cu CASS opțional. Completeza cu Nume, Prenume, CNP si adresa,. Valideaza, salveaza si depune formularul la ANAF pentru a fi asigurat de la data depunerii.

Atenție! În cele mai multe cazuri Declarația Unică nu poate fi vizualizată sau editată în programul cu care intri pe internet: Google Chrome, Mozilla Firefox sau Microsoft Edge și nici de pe telefon. Iți va apare o pagină albă cu textul „Please Wait…..”. Declaratia trebuie salvată pe calculatorul tău. Pentru salvarea declarației ai un buton în dreapta sus. După salvare deschide cu Adobe Reader.

Termen de depunere Declarația Unică 2024

- Termenul de plată al obligațiilor fiscale aferente veniturilor realizate in 2023 este 27 mai 2024.

- Termenul de plată al obligațiilor fiscale aferente veniturilor estimate pentru 2024 este 25 mai 2025.

Plata a obligațiilor din Declarația Unică 2024

Plata se poate realiza si pe ghiseul.ro sau OP onlie sau la ghiseul banci in contul unic IBAN de la domiciliul dvs fiscal – gasiti contul aici.

Completarea op-ului de plata (la ghiseu sau prin online banking – selectati sectiunea dedicata de plati la buget)

- Beneficiar: Bugetul de stat

- Cod fiscal: CNP-ul dvs

- Suma de plata

- Detalii plata: CAS/CASS/impozit 20xx

- Numarul de evidenta al platii: necompletat sau un numar unic

Puteti plati obligatiile din orice sursa: contul/cardul PFA, contul/cardul personal sau al oricarei alte persoane.

Linkuri utile

- Norme de venit 2024;

- Declarația unică se depune aici;

- Spațiul privat virtual se accesează de aici;

- Contul unic IBAN pentru plata impozitului, CAS și CASS;

- Obligațiile de plată pot fi achitate cu cardul și pe ghiseul.ro;

- SPV pentru persoane fizice se creează aici;

- Tutorial pentru înregistrarea in SPV;

Constantin

Economist și antreprenor, absolvent ASE, Facultatea de Contabilitate și Informatică de Gestiune. Din 2010 sunt specializat în contabilitatea și fiscalitatea persoanelor care desfășoară activități independente (PFA, PFI, II, Profesii liberale) sau obțin venituri din alte surse (chirii, investiții etc). În 2012 am înființat site-ul Gestiunepfa.ro, una dintre sursele principale de informații pentru cei interesați, iar din 2021 am lansat aplicația ContApp - platformă online de management fiscal-contabil pentru PFA și Profesii Liberale.

579 de comentarii

Bună ziua,

Dețin un PFA la normă de venit. Am activat cu acest PFA până în Noiembrie 2021. Din Decembrie m-am angajat.

În prezent nu folosesc PFA-ul și nu l-am suspendat. Pot depune declarația unică cu sume 0 (fără venit) sau trebuie neapărat să suspend activitatea PFA-ului?

19 mai 2022 at 16:10

Buna seara! Eu detin un PFA, unde am 6 ha in proprietate si 9 ha in arenda. Intrebarea mea este daca declaratia unica trebuie facuta pe fiecare contract de arenda sau o singura declaratie cu toata suprafata de 15Ha si in functie de culturi se impoziteaza? Produsele rezultate toamna cum le impozitez? Prin declaratia 112? Spre rusinea mea nu am gasit nimic pe internet care sa ma ajute in domeniul norma de venit, agricultura, exemple concrete, doar legislatie, Va multumesc anticipat, cu respect E.A.

12 mai 2022 at 17:47

Buna ziua, daca CAS si CASS nu se mai declara,pentru ca a fost estimat in DU 2021, pentru impozit (in cazul chiriilor in valuta) se declara numai diferenta rezultata din diff curs sau intreaga valoare recalculata?

4 mai 2022 at 13:05

Bună ziua, dacă am plătit deja CAS și CASS estimat pe anul 2021, cind depun DU mai completez ceva la realizat/ datorat la rubricile respective?

9 aprilie 2022 at 6:45

Buna ziua! Daca ati estimat CAS si CASS in 2021, nu mai declarati in 2022 la capitolul 1.

9 aprilie 2022 at 7:57

Bună seara! Pentru venituri sub plafon din activități independente trebuie sa plătesc CASS? Anul trecut când am depus DU pentru anul 2020, la estimarea lui 2021 nu am trecut CASS de plata, a fost completata corect? Nu știu dacă acum trebuie sa plătesc sau nu CASS pentru 2021. Mulțumesc!

17 aprilie 2022 at 17:18

Buna ziua !Am o nelamurire referitor la completarea declaratie unice 2022 :La rubrica I.8 Sumarul obligatiilor….I Obligatii privind impozitul pe venitul realizat …6.Plati anticipate conf Legii 227/2015 include si impozitul platit in 2021 la venitul estimat anului 2022 si se scade din total impozit la venitul realizat ? Multumesc mult !

11 martie 2022 at 7:13

Există PFA-uri (vă rog coduri CAEN) care nu sunt obligate să depună declarația unică sau alte documente la fisc, deci nu vor fi obligate să adere la SPV (spatiul virtual) ? Mulțumesc.

1 martie 2022 at 18:15

Buna seara! Am urmatoare problema: Am 6 ha pamant proprietate si 5 ha in arenda. In declaratia unica aceste 11 ha le cumulez cand stabilesc produsele ce vor fi cultivate? Trebuie sa bifez undeva ca sa le departajez? Iar produsele care le dau arendasului, in baza contractului de arenda, le contabilizez undeva in declaratia unica sau este doar datoria lui?

21 februarie 2022 at 20:08

Buna ziua! Venitul din arenda trebuie sa fie impozitat la sursa de catre platitor – cel caruia i-ati dat pamantul in arenda. In declaratia unica se declara doar suprafata exploatata de catre dvs cf cu ceea ce decalrati la APIA.

23 februarie 2022 at 15:30

buna ziua , am un II cu activitate suspendata pana in luna a 10-a . saptamana trecuta am fost si am depus actele pentru Radierea II-ului , la ANAF mi-a zis ca trebuie Declaratia UNICA RECTIFICATIVA . si nu stiu care este aia . ma puteti ajuta cu un raspuns va rog . Multumesc!

2 septembrie 2021 at 6:27

cum remediez eroarea asta

E: validari globale

eroare regula: R_NO_INIT_DEC: Nu a fost depusa o declaratie initiala valida pentru aceeasi perioada

WREC:R

23 august 2021 at 11:30

Buna ziua! Dvs incercati sa rectificati o declaratie care nu s-a depus. Debifati la fiecare capitol rubrica de declaratie rectificativa.

24 august 2021 at 11:20

daca am un pfa pe care l-am radiat in 16 ian 2017 mai trebuie sa fac declaratie unica pe 2017 ? nu mai am activitate inca din 2016. multumesc anticipat.

25 iunie 2021 at 17:37

Buna ziua! Da, trebuia sa depuneti declaratia unica finala in 2018. Mergeti la ANAF si intrebati.

27 iunie 2021 at 9:25

Bună ziua .

Am PFA COD CAEN 8559.

Vreun sa plec în străinătate, dorinta mea este sa-mi pastrez acest pfa.

Cum procedez, daca eu mi-am dat demisia de la jobul pe care îl aveam pe lângă acest pfa?

Ce pot sa menționez este ca eu cu acest pfa, lucrez doar online, nu fizic.

Mă puteți ajuta cu răspuns ?

Multumesc!

14 iunie 2021 at 10:47

Buna ziua!

Pana cand se poate plati impozitul pe venit pt un pfa?

Multumesc

2 iunie 2021 at 15:43

Buna ziua! Termenul a fost 25 mai, dupa aceasta data se calculeaza dobanzi si penalitati pana cand debitul se stinge.

27 iunie 2021 at 9:42

nu merge, cand doresc sa depun in loc sa accepte depunerea sare la un tabel in care apare declaratia unica precompletata si asa nu pot depune nimic!

25 mai 2021 at 17:44

buna ziua. PFA norma de venit am depus decl unica in 2020 cu venit estimat la nivelul normei de venit.In 2020 am avut activitatea suspendata in perioada 18.03-31.05.20 perioada pt care am incasat indemnizatie conf.oug32/2020 .Recalcularea normei de venit se face pentru cele 75 zile si se depune declaratie rectificativa pe formularul din 2020?

24 mai 2021 at 13:53

Buna ziua, unde anume in declaratia unica se trec sumele pentru indemizatia primita cat si CASS+CAS+imp aferent?

multumesc mult

20 mai 2021 at 18:51

Buna ziua. Va rog sa ma ajutati sa lamuresc daca trebuie depusa DU pentru venituri realizate din activitati agricole, ca persoana fizica, cu certificat de producator, iar suprafata lucrata de 1000mp. Multumesc mult.

20 mai 2021 at 17:12

VA ROG,SUNT ASOCIAT IN I.F.,AM ESTIMAT PENTRU 2020 UN VENIT MAI MARE DECAT PLAFONUL(27600),DAR AM REALIZAT UN VENIT MAI MIC . CAS AM CALCULAT SI PLATIT LA 27600LEI.POT ACUM SA FAC O RECTIFICATIVA SI SA OPTEZ PENTRU PLATA CAS DOAR PE 6 LUNI?

20 mai 2021 at 13:49

dupa completare si validare cum o incarc in SPV ca nu mai gasesc meniul /butonul cum era anul trecut ???

19 mai 2021 at 15:53

Vedeti ca chiar daca anterior ati estimat peste prag, in asta precompletata va pune automat si CAS si CASS in Cap. 1. Asa ca platiti de 2 ori CAS si CASS. Buna treaba. Un real sprijin!

18 mai 2021 at 9:52

Buna ziua! Cand completam rectificativa pentru recalcularea normei de venit, trebuie să completam și la „data intreruperii temporarere a activității „(dacă s a oprit din cauza starii de urgență) sau completăm direct norma recalculata pentru perioada de activitate si lasam liber la „data intreruperii temporare…”?

Multumesc!

17 mai 2021 at 20:53