Contabilitatea în partidă simplă

Contabilitatea în partidă simplă este reglementată de Ordinul Ministerului Finanțelor Public nr. 170, care aprobă noile reglementări privind contabilitatea în partidă simplă care se aplică persoanelor fizice autorizate, întreprinderilor individuale sau întreprinderilor familiale și profesiilor liberale. Acest ordin a intrat în vigoare cu data de 1 martie 2015. Am extras din acest ordin cele mai importante definiții:

”Contabilitatea în partidă simplă reprezintă ansamblul registrelor și documentelor financiar-contabile, legal reglementate, care servesc la evidențierea în contabilitate, în mod cronologic și sistematic, a operațiunilor economico-financiare consemnate în documentele justificative.”

”Contabilitatea în partidă simplă se ține în limba română și în moneda națională. Orice operațiune economico-financiară se consemnează în momentul efectuării ei într-un document care stă la baza evidențierii în contabilitatea în partidă simplă, dobândind astfel calitatea de document justificativ.”

Documentele justificative care se evidențiază în contabilitatea în partidă simplă angajează răspunderea persoanelor care le-au întocmit. Documentele justificative trebuie să cuprindă următoarele elemente principale:

- denumirea documentului;

- denumirea/numele și prenumele și, după caz, sediul/adresa persoanei care întocmește documentul;

- numărul documentului și data întocmirii acestuia;

- codul de înregistrare fiscală (când este cazul);

- menționarea părților care participă la efectuarea operațiunii economico-financiare (când este cazul);

- conținutul operațiunii economico-financiare și, atunci când este necesar, temeiul legal al efectuării acesteia;

- datele cantitative și valorice aferente operațiunii economico-financiare efectuate;

- numele, prenumele și semnătura persoanei care a întocmit documentul, după caz;

- alte elemente menite să asigure consemnarea completă a operațiunilor efectuate.

În documentele financiar-contabile nu sunt admise ștersături, modificări sau alte asemenea procedee, și nici lăsarea de spații libere între operațiunile înscrise în acestea sau file lipsă.

Condițiile principale pentru stabilirea deductibilitatii

Conform codului fiscal actualizat, condițiile generale pe care trebuie să le îndeplinească cheltuielile efectuate în scopul desfășurării activității independente, pentru a putea fi deduse, în funcție de natura acestora, sunt:

a) să fie efectuate în cadrul activităților independente, justificate prin documente; (documentul să fie emis pe numele PFA/PFI/II/IF);

b) să fie cuprinse în cheltuielile exercițiului financiar al anului în cursul căruia au fost plătite;

Bonurile fiscale emise de aparatele de marcat fiscale – casa de marcat – reprezentând plăți efectuate, trebuie să îndeplinească următoarele condiții pentru că plata să fie considerată deductibilă:

- să fie însoțite de factura emisă pe numele activității – numele PFA/PFI/II/IF, sau

- pe bon este tipărit CUI-ul PFA/PFI/II/IF (când valoarea plății este mai mică de 100 de euro), sau

- se întocmește ordin de deplasare, decont cheltuieli, NIR pentru bunuri intrate în gestiune, la care se anexează bonul fiscal;

Important! Principiu general de deductibilitate: o plată efectuată de PFA/II/IF/PFI este cheltuială deductibilă dacă este efectuată cu scopul de a obține venituri în activitatea desfășurată. Trebuie să justifici în fața organului de control că orice plată efectuată respectă acest principiu, pe lângă condițiile de mai sus.

Important! Toate operațiunile efectuate în numele activității se înregistrează în Registrul Jurnal de Încasări și Plăți pe baza documentelor justificative. Deductibilitatea plăților efectuate se stabilește după încheierea anului fiscal și se completează în Registrul de Evidență Fiscală, pe categorii de cheltuieli.

Registre și formulare utilizate de contabilitatea în partidă simplă

Nomenclatorul registrelor și formularelor financiar-contabile utilizate de contribuabili în conducerea evidenței contabile în partidă simplă. O parte dintre aceste documente se regăsesc în arhivă.

| Denumire Registru | Cod | |

| 1. | Registrul-jurnal de încasări și plăți | 14-1-1/b |

| 2. | Registrul-inventar | 14-1-2/b |

| 3. | Fișa mijlocului fix | 14-2-2 |

| 4. | Factura | 14-3-4A |

| 5. | Aviz de însoțire a mărfii | 14-3-6A |

| 6. | Lista de inventariere | 14-3-12 |

| 7. | Chitanța | 14-4-1 |

| 8. | Chitanța pentru operațiuni în valută | 14-4-1/a |

| 9. | Dispoziția de plată/încasare către casierie | 14-4-4 |

| 10. | Statul de salarii | 14-5-1/k |

| 11. | Registrul de evidență fiscală | |

| 12. | Jurnalul de vânzări și Jurnalul de cumpărări | |

| 13. | Registrul unic de control |

În funcție de necesități, persoanele care conduc contabilitatea în partidă simplă pot utiliza și alte formulare financiar-contabile prevăzute în Normele metodologice de întocmire și utilizare a documentelor financiar-contabile, aprobate prin Ordinul ministrului economiei și finanțelor nr. 3.512/2008, cu completările ulterioare, precum și în alte acte normative.

Majoritatea documentelor din tabel pot fi procurate de la librărie sau pot fi create pe suport electronic, în word sau excel. De asemenea se pot folosi aplicații online de întocmire a contabilității cum este Contapp.ro

- Formularele tipizate, comune pe economie, privind activitatea financiară și contabilă pot fi adaptate în funcție de specificul și necesitățile tale, cu condiția respectării conținutului de informații cuprins în modele, precum și a normelor de întocmire și utilizare;

- Formatul acestor modele poate fi adaptat în funcție de necesitățile proprii, în sensul micșorării sau măririi acestuia, iar numărul de exemplare poate fi mai mare atunci când se consideră oportun;

- Formularele se pot tipări față și verso sau numai față, în funcție de specificul activității, de utilizarea tehnicii de calcul la întocmirea acestora sau de tipul de hârtie folosit (autocopiativă);

- În cazul utilizării echipamentelor informatice pentru întocmirea documentelor justificative și pentru preluarea și înregistrarea datelor în evidență contabilă în partidă simplă, registrele contabile și formularele privind activitatea financiară și contabilă pot fi adaptate în funcție de necesitățile proprii de utilizare, în condițiile respectării conținutului de informații.

Toate formularele și registrele prevăzute de legislația contabilității în partidă simplă pot fi generate automat cu ContApp – program de facturare și contabilitate în partidă simplă. Vezi lista completă de documente.

–––––

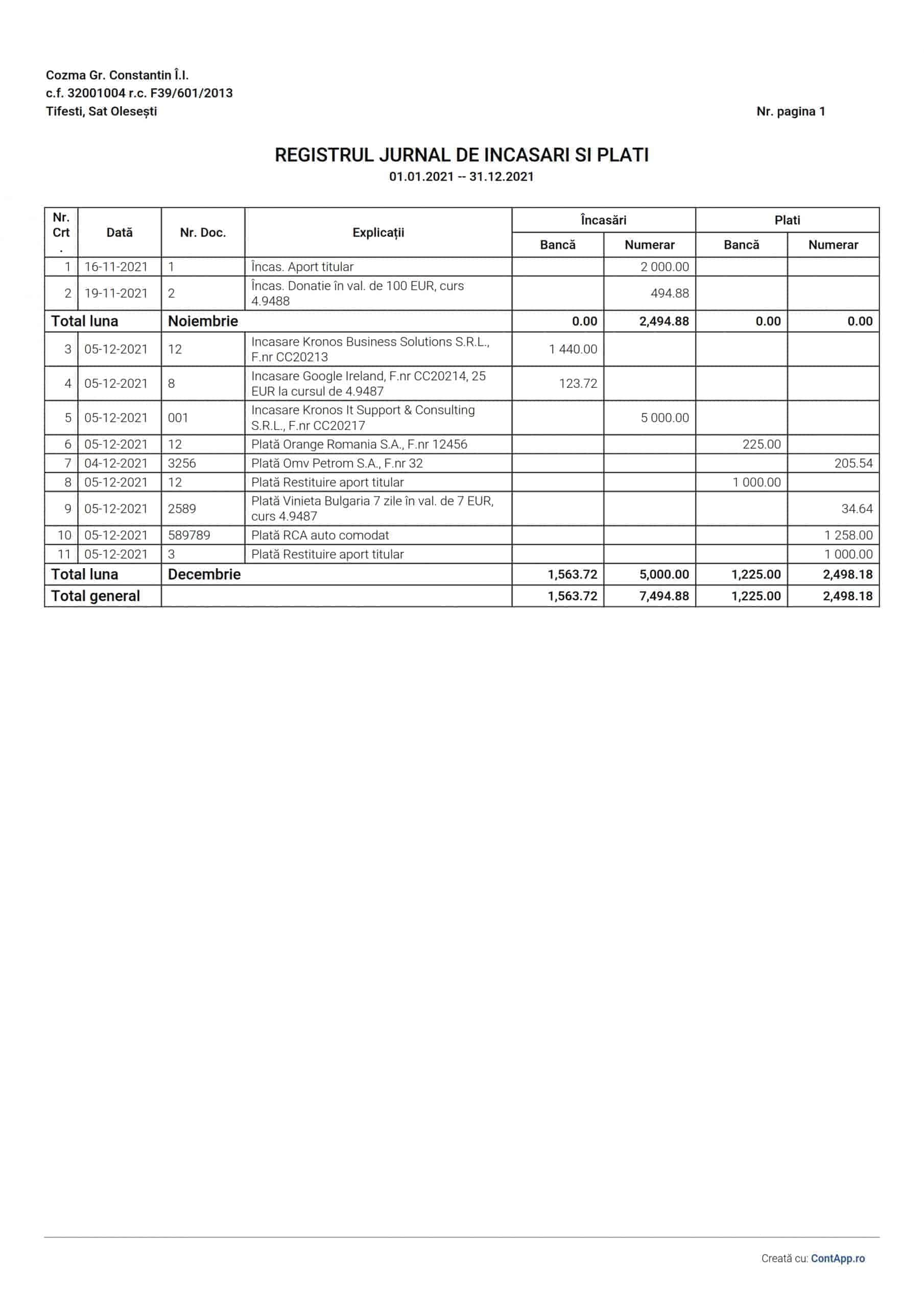

Registrul jurnal de încasări și plăți – RJIP

In registrul jurnal de încasări și plăti – RJIP inregistram incasarile si platile in ordine cronologică, conform documentelor justificative – chitante, extras bancar, bonuri fiscale, etc. Pentru activitatile impuse cu norme de venit RJIP se completeaza doar pe partea de venituri.

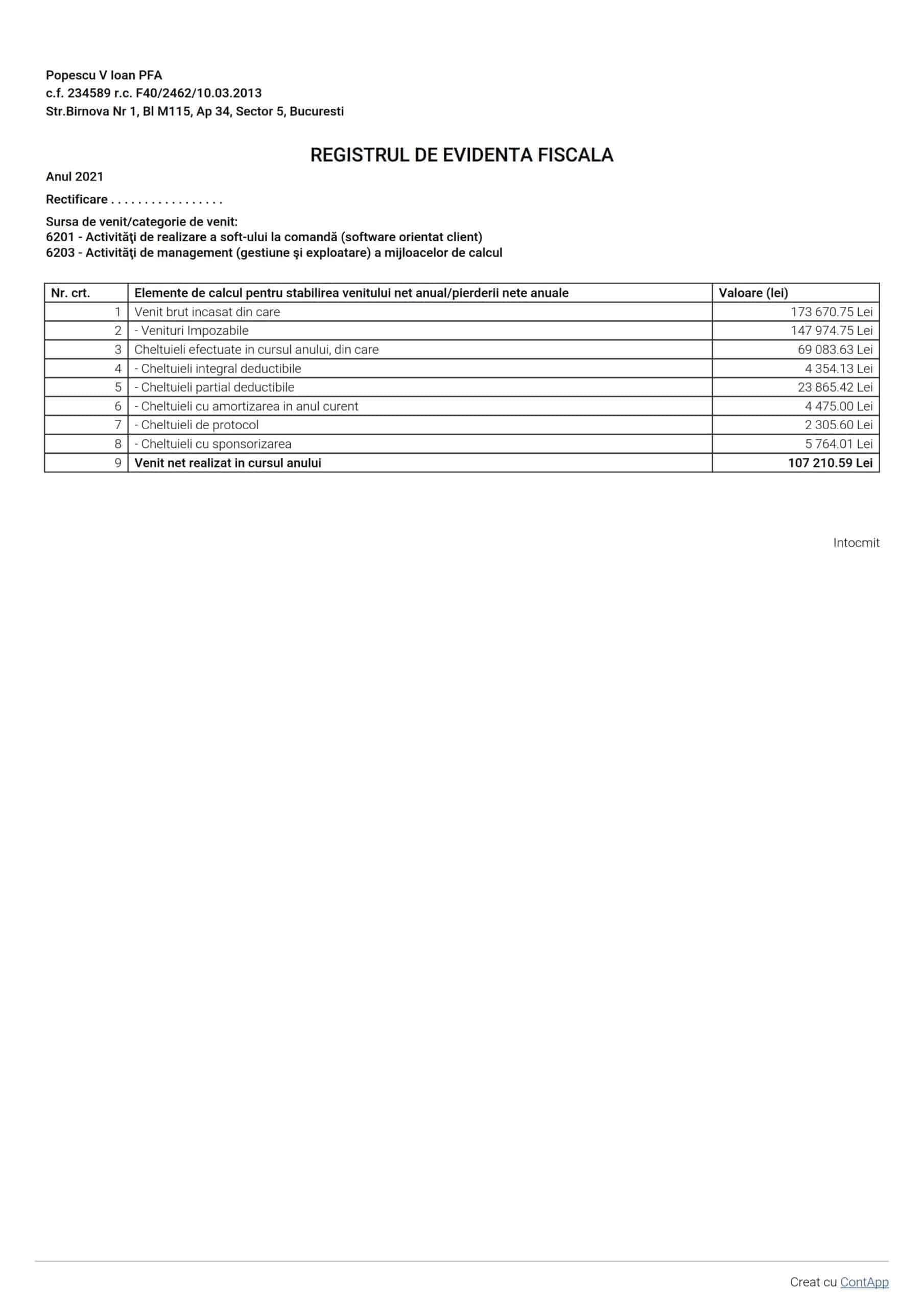

Registrul de evidență fiscală – REF

In registrul de evidenta fiscala – REF, inregistram venitul impozabil si cheltuielile deductibile. In cazul PFA venitul impozabil este egal cu venitul incasat in cursul anului, iar cheltuielile deductibile reprezinta partea deductibila din platile efectuate in cursul anului. Pentru activitatile impuse cu norme de venit REF se completeaza doar pe partea de venituri.

Criteriile dupa care stabilim daca o plata este deductibila sau nu, sunt enumerate la articolul 68 din Codul fiscal. Pentru a fi deductibila, platile efectuate trebuie sa indeplineasca doua conditii:

- sa fie efectuate in cadrul activitatilor independente, justificate prin documente; (documentul sa fie emis pe numele PFA/PFI/II/IF);

- sa fie cuprinse in cheltuielile exercitiului financiar al anului in cursul caruia au fost platite;

In REF cheltuielile se completeaza in functie de natura lor sau pe categorii principale, astfel:

- cheltuieli integral deductibile, efectuate cu scopul de a genera venituri

- partial deductibile: cheltuieli cu autovehiculele, cu pensia privata, cheltuieli profesionale;

- cheltuieli cu amortizarea;

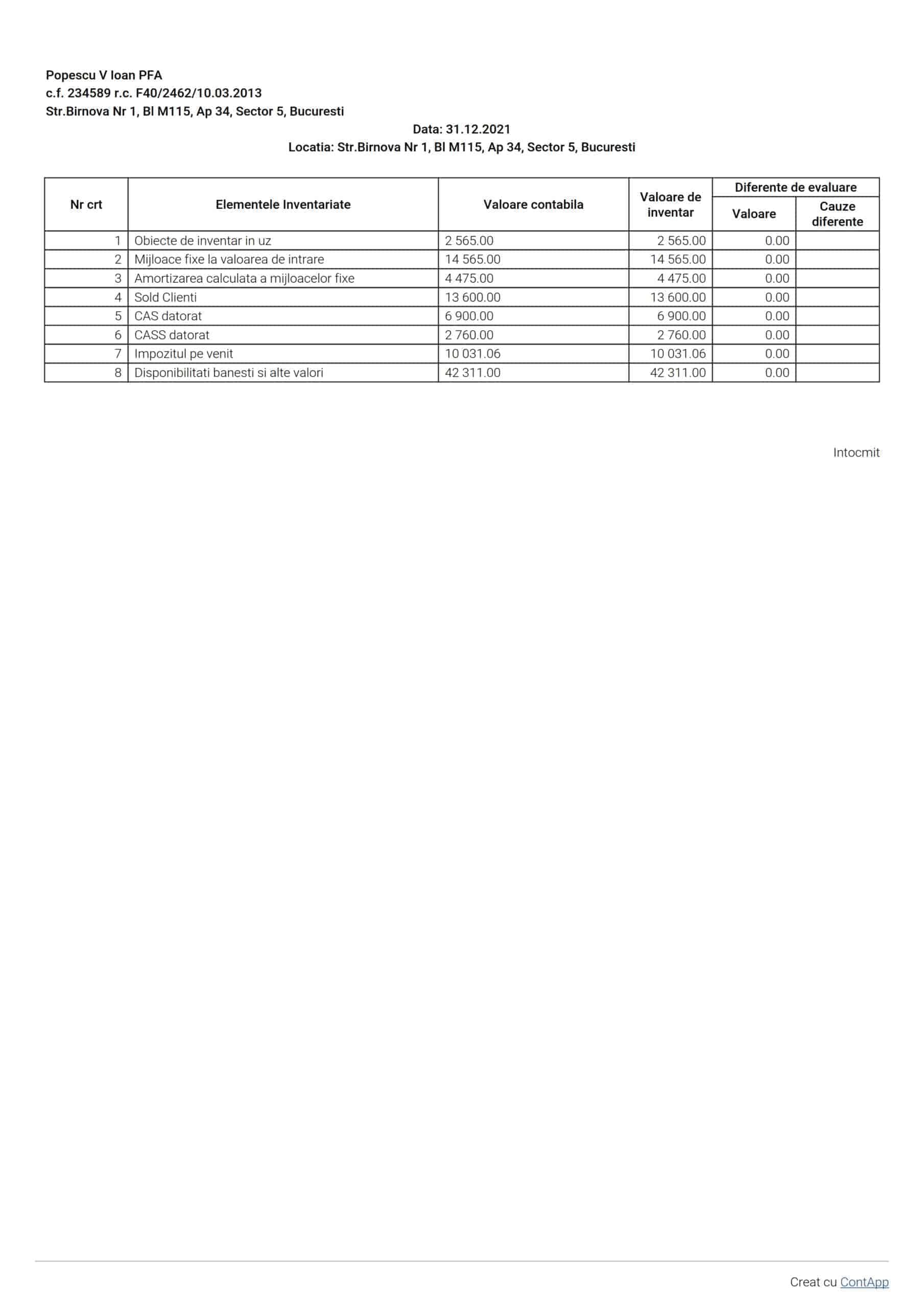

Registrul Inventar

Registrul Inventar, evidențiază toate elementele utilizate in activitatea economie: imobilizări, obiecte de inventar, creanțe – sume de încasat, datorii la furnizori sau la bugetul de stat, disponibilități bănești in banca sau în caserie, stocuri, etc. Registrul inventar nu este obligatoriu pentru activitățile impuse cu norme de venit.

Jurnalul de vânzări și Jurnalul de cumpărări

Jurnalul de vânzări si Jurnalul de cumpărări. Deși nu sunt prevazuta expres de ordinul nr. 170 din 17 februarie 2015 pentru aprobarea Reglementărilor contabile privind contabilitatea în partidă simplă, cele doua jurnale sunt solicitate constat de inspecția fiscala, mai ales a jurnalului de vânzări. Acesta cuprinde totalitatea vânzărilor efectuate într-o anumita perioada de timp – facturi emise – în funcție de care se stabilește obligația de a te înregistra ca plătitor de TVA sau de a obține cod special de TVA pentru tranzacții intracomunitare.

Diferențe de completare între registrele de mai sus

- In REF și RJIP se iau in calcul doar incasarile si platile, pe cand în Registrul Inventar și Jurnalul de vanzari/cumparari conteaza documentul de achizitie/livrări – de regula factura. De exemplu, nu conteaza daca factura cu achizitia unui laptop a fost plătită, achizitia laptopului cu valoarea mai mare de 2.500 lei, se evidentiaza în registrul inventar și în jurnalul de cumparari.

- In RJIP completam toate încasările și plățile pentru care avem documente justificative, la valoarea de pe document. In REF completam doar cu valoare deductibila. De exemplu, dacă avem un bon de combustibil de 300 lei, in RJIP completam la plăti, 300 lei iar in REF va ajunge ca fiind cheltuiala deductibila 150 lei – 50% deductibila cf codului fiscal pentru autovehicule care nu sunt utilizate exclusiv in scopul activității.

- In RJIP completam plata de contributii si impozite, In REF nu vor ajunge niciodata acest tip de plati.

- Cheltuielile cu amortizarea NU se inregistreaza in RJIP, acestea se inregistreaza doar in REF. In RJIP completam cu plata inițială a achizitiei de imobilizari, care este nedeductibila. De exemplu, achizitionam un autoturism cu valoarea de 40.000 lei, amortizabil in 4 ani. Vom nota in RJIP plata de 40.000 lei, iar in REF vom avea cheltuieli cu amortizarea anuala conform planului de amortizare.

- Daca activitatea este platitoare de TVA, in RJIP se inregistreaza incasarile si platie, inclusiv taxa pe valoarea adaugata, pe cand in REF se inregistreaza sumele fara TVA.

Registre generate cu aplicația ContApp

Un comentariu

21 februarie 2024 at 6:32