Cuprins articol

Cheltuieli cu achiziția de mijloace fixe și alte imobilizări

Un echipament este considerat mijloc fix dacă îndeplinește cumulativ următoarele condiții:

a) este deținut și utilizat în producția, livrarea de bunuri sau în prestarea de servicii, pentru a fi închiriat terților sau în scopuri administrative;

b) are o valoare fiscală mai mare decât limita stabilită prin hotărâre a Guvernului, la data intrării în patrimoniul contribuabilului: 5.000 de lei fără TVA (de la 1 ianuarie 2026).

c) are o durată normală de utilizare mai mare de un an.

Bunurile a căror valoare este sub 5.000 de lei, dar sunt utilizate pe o perioadă mai mare de un an, sunt considerate obiecte de inventar și costul cu achiziția lor este deductibil la momentul plății.

Plata efectuată în scopul achiziționării de mijloace fixe amortizabile (cu valoarea mai mare de 5.000 lei inclusiv TVA pentru neplătitori de TVA sau de 5.000 lei fără TVA pentru plătitorii de TVA) nu este deductibilă la data plății, acestea trebuie amortizate și doar amortizarea lunară a acestora este deductibilă conform planului de amortizare.

Pentru prevederile legale referitoare la amortizare cititi acest articol.

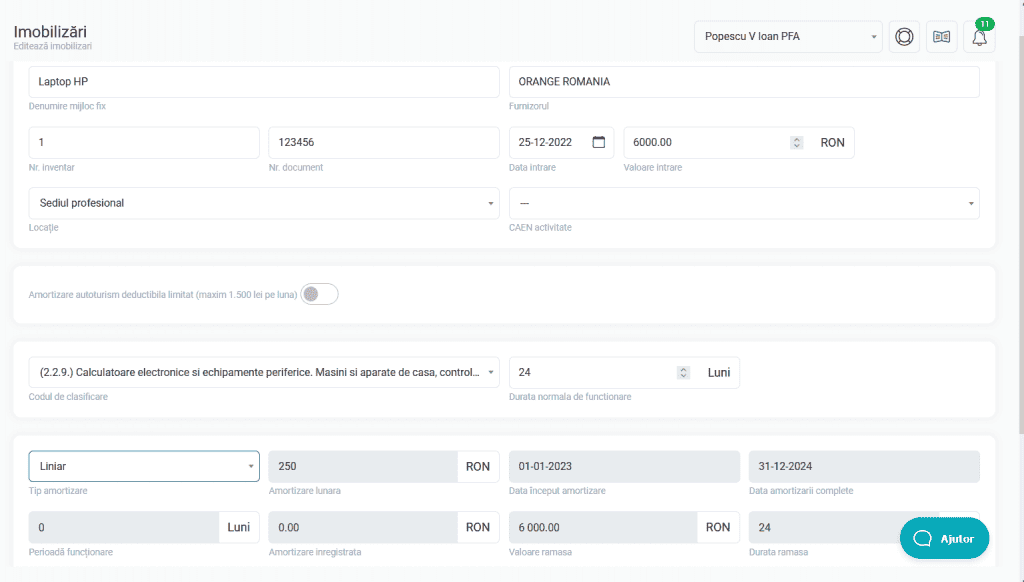

Exemplu 1: Achiziție Laptop cu valoarea de 6.000 lei.

Se introduce in ContApp pe Imobilizari si se alege categoria de amortizare de „2.2.9. Calculatoare electronice și echipamente periferice. Mașini și aparate de casă, control și factură” iar la perioada de amortizare se alege 24 de luni. Aplicația calculează automat amortizarea pentru 24 de luni, completează Registrul de Evidență Fiscală și Registrul Imobilizărilor.

Amortizarea altor imobilizări

- clădiri și spații de producție și depozitare, amortizarea este deductibilă;

- masini și utilaje pentru producție, amortizarea este deductibilă;

- aparate de măsură și control, amortizarea este deductibilă;

- mobilier și amenajări la sediu, sunt deductible dacă aveți înregistrată activitate la sediu sau la punctul de lucru; pentru amenajări, durata de amortizare este egală cu perioada rămasă până la sfârșitul contractului de închiriere sau de comodat;

- birotica, tehnica de calcul, telefoane mobile, cărți de specialitate, sunt cheltuieli deductibile, de regulă obiecte de inventar;

- programe informatice, sunt cheltuieli deductibile, raportat la perioada de utilizare;

- brevete, mărci, licențe, sunt cheltuieli deductibile, raportat la perioada de utilizare;

- drepturi de autor și de proprietate intelectuală, sunt cheltuieli deductibile, raportat la perioada de utilizare;

Cf codului fiscal, cheltuielile aferente achiziționării de brevete, drepturi de autor, licențe, mărci de comerț sau fabrică, drepturi de explorare a resurselor naturale și alte imobilizări ne-corporale recunoscute din punct de vedere contabil, se recuperează prin intermediul deducerilor de amortizare liniară pe perioada contractului sau pe durata de utilizare, după caz.

În ContApp, se preia e-factura furnizor cu articol în categoria „Achiziții de imobilizări”, se introduce factura de achiziții și se merge la secțiunea active unde se completează fișa mijlocului fix, de unde se selectează la clasele de amortizare ” Imobilizări necorporale” cu durata de amortizare de 36 de luni.

Important! conform art 28. (20) Contribuabilii care investesc în mijloace fixe destinate prevenirii accidentelor de muncă și bolilor profesionale, precum și înființării și funcționării cabinetelor medicale pot deduce integral valoarea acestora la calculul profitului impozabil la data punerii în funcțiune sau pot recupera aceste cheltuieli prin deduceri de amortizare.

Exemplu de amortizare tabletă. Amortizare laptop. Amortizare telefon.

Date contribuabil: Intreprindere individuala, neplatitor TVA, contabilitate in partida simpla.

- Codul CAEN: 6210 Activitati de consultanta in tehnologia informatiei;

- Achizitioneaza tableta Apple IPAD pe 02 martie 2026;

- Valoare de achizitie 6.500 lei cu TVA inclus;

- Se inregistreaza plata in registrul de incasari si plati la data achizitiei;

- Raportat la activitatea desfasurata cheltuiala este integral deductibila, deoarece bunul este folosit in activitatea curenta pentru obtinerea de venituri;

- Bunul cumparat este considerat mijloc fix deoarece:

- – are valoare de achizitie mai mare de 5.000 lei;

- – este folosit pe o perioada mai mare de un an;

- Se consulta catalogul cu clasificarea mijloacelor fixe utilizate in economie si duratele normale de functionare ale acestora. Bunul achizitonat se incadreaza la grupa 2.2.9 Calculatoare, electronice si echipamente periferice.

- Durata de amortizare intre 2-4 ani. Se alege durata minima de 2 ani.

- Pentru calculul amortizarii lunare folosim metoda amortizarii liniare: Amortizare = 5.135/(2*12 luni)=214,00 lei pe luna.

- Incepem sa deducem amortizarea incepand cu luna aprilie 2026.

- Amortizare in anul 2026 = 9 x 214,00 = 1.926,00 lei

- Amortizare in anul 2027 = 12 x 214,00 = 2.567,00 lei

- Amortizare in anul 2028 = 3 x 214,00 = 642,00 lei

- La calculul venitului net pe anul 2026 se scade din venitul brut suma de 1.926,00 lei ce reprezinta costul utilizarii cu achizitia tabletei pentru aceasta perioada.

Pentru gestiunea mijlocului fix am folosit ContApp, care genereaza automat urmatoarele documente si calculeza autoamat amortizarea in Registrul de Evidenta Fiscala:

- Planul de amortizare pe o perioada de 24 de luni.

- Proces verbal de dare in folosinta a mijloacelor fixe;

- Fisa mijlocului fix – Tableta IPAD;

- Registrul Imobilizarilor;

Pentru amortizarea unui laptop sau telefon se urmează pașii de mai sus.

Activele neamortizabile

- terenurile, inclusiv cele împădurite nu se amortizează, cheltuiala cu achiziția este deductibilă la momentul înstrăinării (vânzării terenului);

- tablourile și operele de artă, nu se amortizează, cheltuiala cu achiziția este deductibilă la momentul înstrăinării.

- fondul comercial, nu se amortizează, cheltuiala cu achiziția este deductibilă la momentul înstrăinării;

- lacurile, bălțile și iazurile care nu sunt rezultatul unei investiții, cheltuiala cu achiziția este deductibilă la momentul înstrăinării;

- orice mijloc fix care nu își pierde valoarea în timp datorită folosirii, nu se amortizează și nu generează cheltuieli deductibile;

- casele de odihnă proprii, locuințele de protocol, navele, aeronavele, vasele de croazieră, altele decât cele utilizate în scopul realizării veniturilor; amortizarea acestora nu este cheltuială deductibilă.

2 comentarii

4 decembrie 2025 at 12:34

6 ianuarie 2026 at 12:28