Cuprins articol

Despre Registrul de Evidență Fiscală (REF)

Registrul de Evidenta Fiscala (REF) este cel mai important document care trebuie completat pentru finalizarea contabilitatii la o PFA, Intreprindere Individuala sau la Profesiile Liberale.

Inl REF este se evidentiaza venitul net obtinut, in baza caruia se stabileste obligatia de a plati contributii sociale si se calculeaza impozitul pe venit.

Nu se poate completa corect declaratia unica daca nu este completat REF! Registrul de evidenta fiscala este primul document solicitat de inspectia fiscala pentru verificare.

Registrul de evidenta fiscala are ca scop inscrierea informatiilor care stau la baza determinarii venitului net sau a pierderii nete anuale cuprins/cuprinse in Declaratia privind venitul realizat din Romania – declaratia unica.

REF este obligatoriu, atat pentru activitatile independente impuse in sistem real, cat si celor impuse cu norma de venit. Activitatile impuse cu norme de venit, completeaza doar partea de incasari a registrului, pe fiecare sursa de venit.

Reguli de completare a Registrului de evidentă fiscală:

Conform ORDIN Nr. 3254/2017 din 19 decembrie 2017, la art. 3:

- (1) Registrul de evidență fiscală se completează anual cu totalul veniturilor și totalul cheltuielilor efectuate în scopul realizării acestora, în anul curent, pentru întreaga perioadă de activitate desfășurată în anul fiscal precedent, până la data depunerii Declarației privind venitul realizat din România, dar nu mai târziu de termenul de depunere stabilit de lege.

- (2) Registrul de evidență fiscală se completează astfel încât să permită identificarea și controlul operațiunilor efectuate pentru determinarea venitului net anual/pierderii nete anuale, care să corespundă cu cel/cea cuprins/cuprinsă în Declarația privind venitul realizat din România sau în Declarația anuală de venit pentru asocierile fără personalitate juridică și entități supuse regimului transparenței fiscale, după caz, și în orice altă declarație rectificativă depusă ulterior.

…si mai jos, la art. 5:

- (1) Cheltuielile deductibile anual se evidențiază în Registrul de evidență fiscală, după caz, în funcție de natura acestora, pe fiecare sursă din fiecare categorie de venit, astfel încât să corespundă cu cele înscrise în Declarația privind venitul realizat din România sau în Declarația anuală de venit pentru asocierile fără personalitate juridică și entități supuse regimului transparenței fiscale, după caz.

Cine completeaza Registrul de evidenta fiscala

Persoanele fizice care desfasoara activitati independente, indiferent de forma de organizare PFA, PFI, II, IF , Profesii Liberale, au obligatia de a completa acest registru conform urmatoarelor reglementari:

- Contribuabilii pentru care venitul net anual se stabileste in sistem real, in baza datelor din contabilitate, au obligatia sa completeze Registrul de evidenta fiscala. In aceasta categorie intra si persoanele fizice cu handicap grav sau accentuat care sunt scutite de plata impozitului pe venitul net obtinut din activitati independente;

- Contribuabilii care realizeaza venituri din activitati independente pentru care venitul net anual se stabileste pe baza normelor de venit au obligatia sa completeze in Registrul de evidenta fiscala numai partea referitoare la venituri.

- Contribuabilii care realizeaza venituri din drepturi de proprietate intelectuala pot completa in Registrul de evidenta fiscala numai partea referitoare la venituri sau isi pot indeplini obligatiile declarative direct pe baza documentelor emise de platitorul de venit. Contribuabilii care realizeaza venituri din drepturi de proprietate intelectuala si au optat pentru stabilirea impozitului ca impozit final, nu au obligatia de completare a Registrului de evidenta fiscala.

Completarea Registrului de evidenta fiscala pe partea de venituri

- Registrul de evidenta fiscala se completeaza anual cu totalul veniturilor si totalul cheltuielilor efectuate in scopul realizarii acestora, in anul curent, pentru intreaga perioada de activitate desfasurata in anul fiscal precedent, pana la data depunerii Declaratiei privind venitul realizat din Romania, dar nu mai tarziu de termenul de depunere stabilit de lege – 25 mai a anului urmator.

- Registrul de evidenta fiscala se completeaza astfel incat sa permita identificarea si controlul operatiunilor efectuate pentru determinarea venitului net anual/pierderii nete anuale, care sa corespunda cu cel/cea cuprins/cuprinsa in Declaratia privind venitul realizat din Romania sau in Declaratia anuala de venit pentru asocierile fara personalitate juridica si entitati supuse regimului transparentei fiscale, dupa caz, si in orice alta declaratie rectificativa depusa ulterior.

- Registrul de evidenta fiscala se tine, dupa caz, pe fiecare sursa de venit din cadrul fiecarei categorii de venit, astfel incat venitul brut si cheltuielile deductibile determinate anual sa corespunda cu cele inscrise in Declaratia privind venitul realizat din Romania sau in Declaratia anuala de venit pentru asocierile fara personalitate juridica si entitati supuse regimului transparentei fiscale, dupa caz.

- In cazul in care contribuabilul are mai multe surse de venit, evidenta se tine pe fiecare sursa de venit in cadrul aceluiasi registru de evidenta fiscala.

- Detalierea elementelor de calcul pentru stabilirea venitului net anual/pierderii nete anuale evidentiate in Registrul de evidenta fiscala se efectueaza in functie de necesitatile proprii ale acestuia si de specificul activitatii.

- Inregistrarea venitului brut anual in Registrul de evidenta fiscala se efectueaza in functie de natura activitatii, pe fiecare sursa din cadrul fiecarei categorii de venit.

- Constituie venit brut anual totalul veniturilor in bani si in natura realizate in cadrul unui an fiscal, lista se regaseste in Codul fiscal. Evaluarea veniturilor in natura se efectueaza la pretul pietei sau la pretul stabilit prin expertiza, in functie de locul si la data primirii acestora.

- TVA colectata din livrarile de bunuri si servicii nu reprezinta venit si nu se inregistreaza in Registrul de evidenta fiscala.

Completarea Registrului de evidenta fiscala pe partea de cheltuieli

- Cheltuielile deductibile anual se evidentiaza in Registrul de evidenta fiscala, dupa caz, in functie de natura acestora, pe fiecare sursa din fiecare categorie de venit, astfel incat sa corespunda cu cele inscrise in Declaratia privind venitul realizat din Romania sau in Declaratia anuala de venit pentru asocierile fara personalitate juridica si entitati supuse regimului transparentei fiscale, dupa caz.

- Constituie cheltuieli deductibile cele efectuate in scopul desfasurarii activitatii si care indeplinesc conditiile generale prevazute de Codul fiscal.

- Nu se inregistreaza in Registrul de evidenta fiscala cheltuieli care depasesc limita prevazuta de lege (deuctibile deductibile partial) si cheltuielile nedeductibile integral, asa cum sunt definite de Codul fiscal;

- Nu se inregistreaza in Registrul de evidenta fiscala cheltuielile reprezentand contributii sociale obligatorii, indiferent daca activitatea se desfasoara individual si/sau intr-o forma de asociere.

- TVA dedusa din achizita de bunuri si servicii nu reprezinta cheltuiala si nu se inregistreaza in Registrul de evidenta fiscala.

Termenul de completare a Registrului de Evidenta Fiscala

REF trebuie completat cu veniturile obtinute in anul precedent inainte de termenul de depunere a Declaratiei Unice.

Pentru veniturile obtinute in anul 2025, Declaratia Unica are termen de depunere 25 mai 2026.

ContApp – genereaza automat Registrul de Evidenta fiscala si declaratia unica

ContApp este aoluție rapidă și corectă pentru completarea REF.

In ContApp am creat categorii fiscale care calculeaza automat cheltuielile deductibile si nedeductibile, conform articolului 68 din Codul fiscal.

In Registrul Jurnal de Incasari si Plati (RJIP), inregistram toate incasarile si platile pe care activitatea noastra le realizeaza in cursul unui an. Din totalul platilor efectuate trebuie sa stabilim care cheltuieli sunt deductibile si care nu sunt deductibile.

Stabilirea cheltuielilor deductibile, etapa cea mai importanta a completarii REF, nu este usor de facut pentru ca necesita cunosterea codului fiscal si experienta contabila.

Creaza in aplicatie articolele conform documentului justificativ si alege una dintre categoriile fiscale de mai jos. Automat aplicatia Contapp va calcula procentul de deductibilitate si va genera Registrul de evidenta fiscala.

| Venituri din activitate | 100% impozabile |

| Subvenții si ajutoare de stat | 100% neimpozabile |

| Încasări din transferuri și aporturi | 100% neimpozabile |

| Alte venituri neimpozabile | 100% neimpozabile |

| Cheltuieli integral deductibile | 100% deductibile |

| Cheltuieli integral nedeductibile | 100% nedeductibile |

| Cheltuieli cu impozitul pe venit, amenzi, dobânzi si penalități de întârziere | 100% nedeductibile |

| Plăți din transferuri și restituiri de aporturi | 100% nedeductibile |

| Contributii de asigurari sociale – perioada 2016 – 2025 | 100% nedeductibile |

| Achizitie obiecte de inventar | 100% deductibile |

| Achizitie de imobilizari | 100% nedeductibile la data plății – se calculează amortizare pe perioada de utilizare. |

| Cheltuieli profesionale | deductibile in limita a 4000 de euro pe an |

| Cheltuieli cu pensie privata pilon 3 | deductibile in limita a 400 euro pe an |

| Cheltuieli cu asigurari medicale private | deductibile in limita a 400 euro pe an |

| Cheltuieli cu autoturismul deductibille 50% | 50% deductibile |

| Cheltuieli cu bursa privată | 5% deductibile din baza de calcul |

| Cheltuieli de protocol | 2% deductibile din baza de calcul |

Care este formatul și cum se păstrează Registrul de evidență Fiscală

Contribuabilii pot ține Registrul de evidență fiscală în formă scrisă sau electronică, cu respectarea modelului și conținutului prevăzute de ordin. Deci, nu trebuie cumpărat nimic de la administrațiile ANAF.

Registrul de evidență fiscală se întocmește într-un singur exemplar de către contribuabili, fără a se lăsa rânduri libere, completându-se câte o filă din modelul atașat, după caz, pentru fiecare sursă din cadrul fiecărei categorii de venit.

Registrul de evidență fiscală se păstrează la domiciliul fiscal al contribuabilului/sediul asocierii, fie în formă scrisă, fie în format electronic.

Sau poți descărca de aici un model al registrului de evidență fiscală, în format excel. Modele completate ale registrului de evidență fiscală găsești în secțiunea cu studii de caz, vezi cuprins.

Exemplele de completare a REF găsești la studiile de caz – vezi cuprins, secțiunea cu studii de caz.

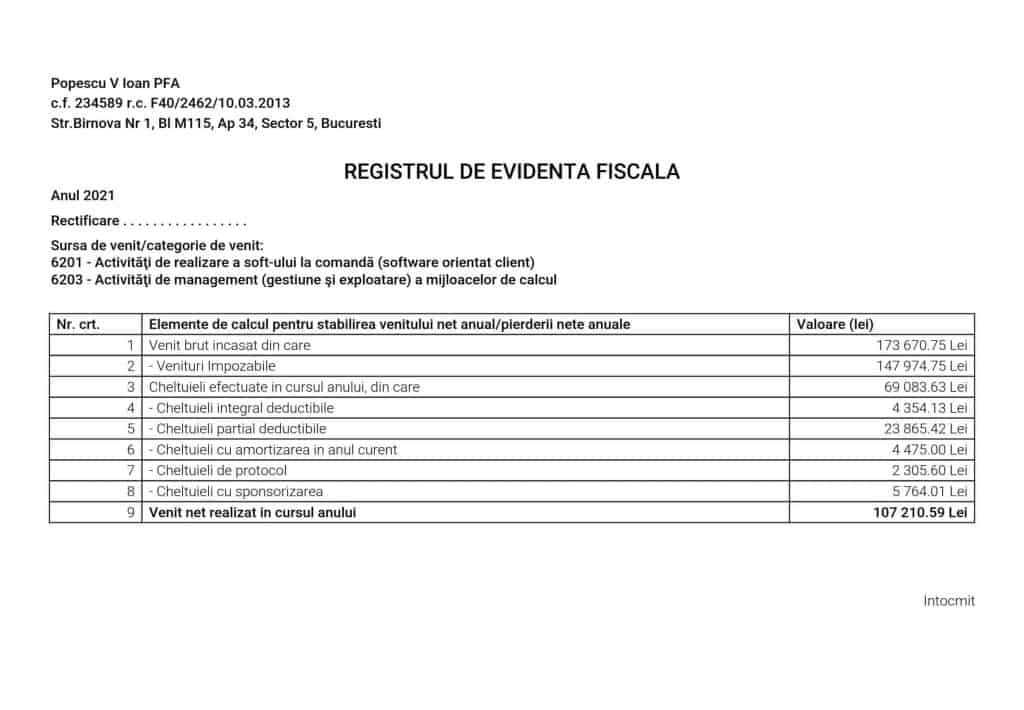

În ContApp, Registrul de Evidență Fiscală se completează automat, din încasările și plățile efectuate în cursul anului.

Exemplu de completare a Registrului de Evidență Fiscală de mai sus, este generat cu programul de contabilitate ContApp, unde se poate tine evidenta incasarilor si platilor pe fiecare activitate desfasurata. REF de mai sus este generat global, pentru 2 activitati economice pe care s-au inregistrat incasari si plati in cursul anului. In cazul unei inspectii fiscale, se poate genera cu usurinta REF pentru fiecare activitate desfasurata.

Registrul de Evidenta Fiscala si Declaratia Unica. Conform legii reprezinta documentul justificativ ca sta la baza intocmirii declaratiei. In registru se evidentiaza calculul venitului net pentru anul fiscal recent incheiat, conform reglementarilor fiscale in vigoare la data realizarii venitului.

Registrul este primul document verificat de inspectorii ANAF pentru verificarea corectitudinii declaratiei unice (definitivarea venitului). Controlul fiscal poate conduce la eliminarea de cheltuieli considerate nedeductibile, la corectarea venitului net, la incadrarea unui contribuabil ca platitor de contributii, la recalcularea impozitului si in consecinta la impunerea de dobanzi, penalitati si eventul de amenzi.

Completeaza Registrul de Evidenta Fiscala, rapid si corect, foloseste programul de contabilitate Contapp pentru intocmirea contabilitatii in partida simpla – totul intr-un singur loc, inclusiv REF

16 comentarii

2 noiembrie 2025 at 7:15

10 iulie 2018 at 11:06

10 iulie 2018 at 14:44

18 mai 2018 at 15:12

18 mai 2018 at 14:56

10 martie 2018 at 13:44

16 martie 2018 at 18:25

21 ianuarie 2018 at 16:23

21 ianuarie 2018 at 16:22

19 ianuarie 2018 at 21:24

18 ianuarie 2018 at 18:20

17 ianuarie 2018 at 9:14

10 ianuarie 2018 at 20:32