Cuprins articol

Legea nr. 245/2025

care, prin modificarea articolului 32, alineatul (7) din Legea nr. 273/2006 referitoare la finanțele publice locale, impune ca entitățile care au cel puțin un angajat într-un punct de lucru să se înregistreze fiscal la ANAF.

În prezent, legea obligă entitățile cu cel putin cinci sau mai mulți angajați să se înregistreze fiscal ca plătitori de salarii.

Ordonanța de urgență 89/2025, (ordonanța „trenuleț”)

Publicată în MO in data de 24.12.2025. Măsurile intră în vigoare de la 1 ianuarie 2026.

- Salariul minim brut pe economie a fost menținut la nivelul sumei de 4.050 lei pentru perioada 1 ianuarie – 30 iunie 2026 și va crește la 4.325 lei de la 1 iulie 2026.

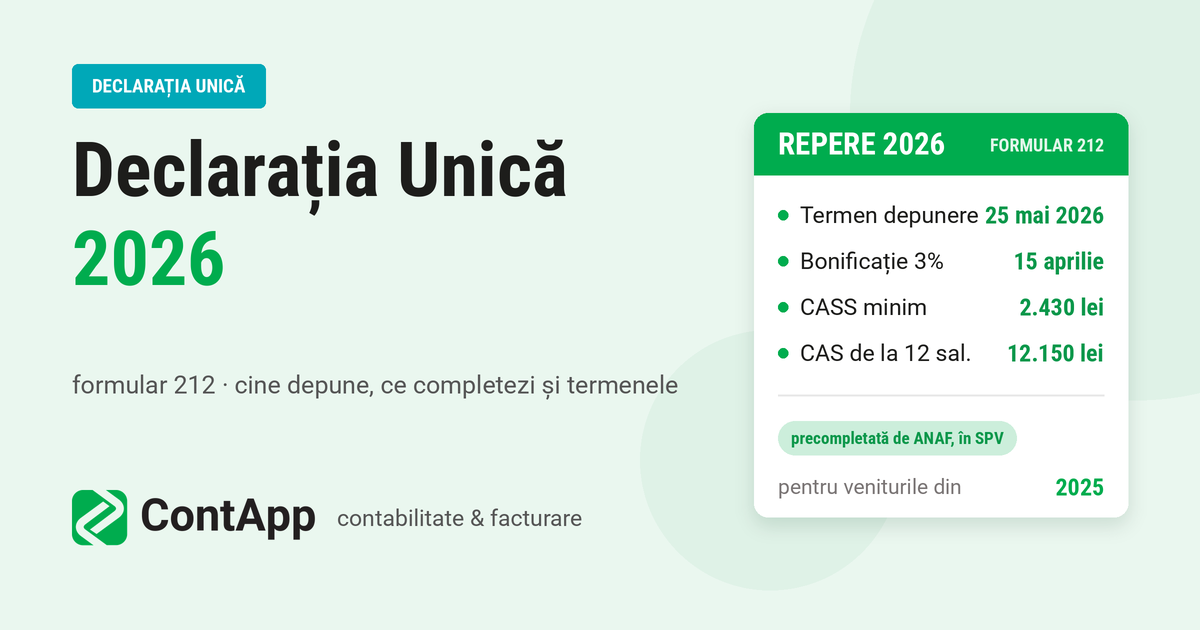

- Important! Pentru anul 2026, la calculul plafoanelor de contribuții sociale, se utilizează salariul minim brut de 4.050 lei.

- Se stabilește o cotă unică de impozit pe veniturile micro-întreprinderilor, de 1%; cota de impozit de 3% este eliminată din 2026. Pentru a fi considerata microintreprindere, o societate comercială nu trebuie sa depaseasca cifra de afaceri de 100.000 euro in 2026.

- Bunurile și/sau serviciile primite de un participant la persoana juridică, acordate/furnizate de către persoana juridică în folosul personal al acestuia se impozitează cu 16%, la fel ca si dividendele distribuite;

- Modificari e-factura

- Termenul limită pentru transmiterea e-facturii este de 5 zile lucrătoare in loc de 5 zile calendaristice, asa cum a fost prevazut pana la aceasta data. Prin urmare, nu se include in termenul de 5 zile calendaristice zilele nelucratoare: sambata, duminica, sarbatorile legale.

- Persoanele fizice care se inregistreaza cu CNP pentru desfasurarea de activitati economice au obligatia de a se inregistra in Registrul obligatoriu e-factura inainte de a desfasura activitati economice, respectiv au obligatia de a transmite e-factura catre beneficiari;

- Alte măsuri:

- impozitul minim pe cifra de afaceri (IMCA) și Impozitul suplimentar pe cifra de afaceri (ICAS) scad la 0,5%. Aceste impozite vor fi eliminate de la 1 ianuarie 2027.

- se elimina obligatia contribuabilului de a raspunde la «Notificarea de conformare RO e-TVA» transmisa de ANAF.

Pachetul II de măsuri fiscale din 2025

În data de 10 decembrie 2025 pachetul II a trecut de Curtea Constituțională si merge la Președinție pentru promulgare. Forma legii validată de CCR este aici.

Măsurile intră în vigoare de la 1 ianuarie 2026.

Impozitul pe venitul realizat de persoanele fizice

- Se modifică regimul de impozitare la persoane fizice care obțin venituri din închirierea camerelor pe termen scurt, in scop turistic, de pana la 30 de zile. Sunt definite doua categorii de contribuabili:

- Cei care inchiriaza între 1 și 7 camere. Vor stabili venitul net prin deducerea unei cote forfetare de 30% din venitul brut. Se datoreaza impozit 10% și CASS raportate la plafoanele de 6,12, 24 de salarii. Nu este nevoie de înființarea unei PFA/II.

- Cei care inchiriaza mai mult de 8 camere, inclusiv, se încadrează la categoria venituri din activități independente și stabilesc venitul net prin deducerea unei cote forfetare de 30% din venitul brut. Aceste persoane datoreaza CASS-sanatate, calculata la venitul net și CAS- pensie, la plafonul de 12 sau 24 de salarii dacă venitul net depășește plafonul. Acești contribuabili completează numai partea referitoare la venituri din Registrul de evidenţă fiscală și nu au obligația de a conduce evidență contabilă. Nu este nevoie de înființarea unei PFA/II.

- Pentru veniturile obținute în anul 2025 din închirierea în scop turistic, pentru care venitul net a fost determinat în sistem real sau pe baza normelor de venit, obligaţiile fiscale sunt cele în vigoare în anul de realizare a venitului.

- Norma de venit pentru fiecare activitate desfăşurată de contribuabil nu poate fi mai mică decât nivelul a 12 salarii de bază minim brute pe ţară garantate în plată, în vigoare la data de 1 ianuarie a anului de realizare a venitului. Pentru 2025 nu poate fi mai mica de 48.600 lei.

- Crește impozitul pe castigurile din transferul de monedă virtuală (criptomonedă), de la 10% la 16%;

- Crește impozitul pe veniturile sub forma câştigurilor din transferul titlurilor de valoare şi din operaţiuni cu instrumente financiare derivate:

- 3% pentru tranzacții cu titluri deținute pe o perioada mai mare de 365 de zile;

- 6% pentru tranzacții cu titluri deținute pe o perioada mai mica de 365 de zile;

Contribuții sociale datorate de persoanele fizice

- Se propune creșterea plafonului anual maxim la care se calculează contribuția sociale de sanatate- CASS, datorată de activitatile independente, de la 60 de salarii minime pe economie la 72 de salarii minime pe economie. Pentru 2025 ramane in vigoare plafonul de 60 salarii = 243.000 lei.

- Persoanele fizice care închiriază pe termen scurt mai mult de 7 camere din locuințe personale, datoreza CAS-pensie daca venitul net depaseste plafonul de 12/24 de salarii.

Măsuri pentru întărirea disciplinei fiscale a agenților economici

- Persoanele juridice (nu intra PFA/II/Profesii Liberale), au obligația să dețină un cont la o instituție de credit din România sau la o unitate a Trezoreriei Statului.

- Se anuleaza eşalonare la plată, în formă simplificată.

- Persoanele fizice sau juridice, infiintate la ONRC (deci nu intra PFI/Profesiile Liberale) , au obligaţia să accepte ca mijloc de plată cardurile de debit, de credit sau preplătite, prin intermediul unui terminal POS şi/sau al altor soluţii moderne de acceptare, inclusiv aplicaţii ce facilitează acceptarea plăţilor electronice.

- De la data intrării în vigoare a prezentei legi, capitalul social al societăților cu răspundere limitată este de:

- în cazul societãților care au înregistrat o cifrã de afaceri netã sub 400.000 lei, valoarea minimã a capitalului social este de 500 lei;

- în cazul societãților care au înregistrat o cifrã de afaceri netã peste 400.000 lei, valoarea minimã a capitalului social este de 5.000 lei.

- In cazul societatilor cu raspundere limitata nou înființate, valoarea minima a capitalului social este de 500 de lei.

- Valoarea minimă a capitalului social se majorează până la finalul exercițiului financiar următor celui în care se constată creșterea cifrei de afaceri nete raportată prin situațiile financiare anuale ale exercițiului financiar precedent.

- O persoana juridica care nu are cont bancar sau care nu a depus situațiile financiare, cu intarziere de cel mult 5 luni, este declarată inactivă.

- nu are cont de plăți în România sau un cont deschis la o unitate a Trezoreriei Statului;

- nu a depus situațiile financiare anuale în termen de 5 luni de la împlinirea termenului legal pentru depunerea acestora.

- Dizolvarea contribuabililor inactivi.

- O persoană juridica inactiva intra in dizovare in termen de 1 an de la data inactivarii;

- Contribuabilii declarați inactivi cu o inactivitate mai mare de 3 ani la data intrării în vigoare a prezentei legi care nu figurează cu obligaţii fiscale restante precum şi alte creanţe bugetare individualizate în titluri executorii emise potrivit legii şi existente în evidenţa organului fiscal central în vederea recuperării și nu sunt subiecții unor sesizări penale se dizolvă dacă nu se reactivează în termen de 30 de zile de la data intrării în vigoare a prezentei legi.

- în cazul contribuabilului care are inactivitatea temporară înscrisă la registrul comerţului formularea cererii de dizolvare se realizează după expirarea termenului de inactivitate temporară, în situația în care nu și-a reluat activitatea.

- La cesionarea partilor sociale. asociatul care deține controlul societății trebuie sa notifice ANAF, care, in situatia in care firma are datorii, impune prezentarea de garantii;

- Inlesnirile la plata pe o perioada mai mare de 1 an, sunt conditionate de prezentare unei garantii din partea beneficiarului real care detine controlul entitatii care solicita inlesnirea la plata;

Plafonul de scutire TVA a crescut la 395.000 lei – Ordonanța 22/2025

Începând cu 1 septembrie 2025, toate activitățile economice care desfășoară operațiuni supuse taxării vor avea obligația de a se înregistra ca plătitori de TVA din momentul în care cifra de afaceri depășește pragul de 395.000 lei.

Persoana impozabilă care aplică regimul special de scutire și a cărei cifră de afaceri, prevăzută la alin. (2), depășește plafonul de scutire prevăzut la alin. (1) trebuie să solicite înregistrarea în scopuri de TVA, conform art. 316, cel târziu la data depășirii plafonului. Regimul normal de taxare se aplică din data depășirii plafonului prevăzut la alin. (1), începând cu tranzacția care conduce la depășirea plafonului. Persoana impozabilă poate aplica regimul normal de taxare și pentru operațiunile anterioare tranzacției care a condus la depășirea plafonului de scutire, realizate în data în care plafonul de scutire este depășit.

Pachetul I de ajustări fiscale din 2025

Legea nr.141/2025, cu modificările la Codul fiscal, a fost publicată in Monitorul Oficial în data de 25 iulie 2025.

Contribuții sociale datorate de persoanele fizice

- Pensionarii care obțin venituri din pensii mai mari de 3.000 lei vor plăti CASS pentru valoarea ce depășește acest plafon. Măsura se aplică de la 01.08.2025 pentru:

- pensiile încasate din sistemul public – pilon I;

- pensiile încasate din sistemul privat de pensii – pilon II și III.

- pensiile încasate din străinătate;

- CASS platita de pensionari este deductibila la calculul venitului impozabil.

- Exemplu: La o pensie de 3500 lei, se va reține 50 lei CASS și 45 lei impozit.

- Pensionarii care obțin venituri din activități independente sunt exceptați de la plata diferentei de CASS în situația în care venitul net realizat este sub plafonul de 6 salarii minime pe economie – plătesc CASS la venitul net realizat.

- Exemplu: La un venit net de 12.000 lei se va plati CASS de 1.200 lei in loc de 2.430 lei (CASS calculat la baza de calcul de 6 salarii). Spre deosebire, în 2024 pensionarii au platit CASS la nivelul a 6 salarii, chiar dacă venitul realizat a fost sub 6 salarii;

- Următoarele categorii de persoane nu mai sunt exceptate de la plata CASS.

- persoanele persecutate din motive politice de către regimul comunist;

- persoanele fizice care se află în concedii medicale pentru incapacitate temporară de muncă cu excepția; bolnavilor cu afecţiuni oncologice beneficiari de programele naţionale de sănătate, până la vindecarea respectivei afecţiuni;

- persoanele care beneficiază de indemnizație de șomaj;

- persoanele care se află în concediu de acomodare privind procedura adopției;

- persoanele care se află în concediu pentru creșterea copilului;

- persoanele fizice care beneficiază de ajutor social;

- Observație Baza lunară de calcul al contribuţiei de asigurări sociale de sănătate datorată de persoanele fizice care realizează venituri de natura celor prevăzute mai sus o reprezintă valoarea indemnizației de care acestea beneficiază conform legii – CASS se reține la sursă, începând cu drepturile calculate pentru luna august 2025.

- De asemenea, următoarele categorii de persoane nu mai sunt asigurate la sănătate.

- personalul monahal al cultelor recunoscute;

- soțul, soția și părinții fără venituri proprii, aflați în întreținerea unei persoane asigurate;

- Observație. Persoanele fizice care realizează venituri pot opta pentru plata contribuției de asigurări sociale de sănătate pentru persoanele aflate în întreținere prin completarea declarației unice. Formularul declarației unice trebuie sa se modifice pentru a include această opțiune.

- Important! Persoanele de la punctul 5 nu mai sunt asigurate la sanatate incepand cu data de 1 septembrie 2025.

- Plata contribuției de asigurări sociale de sănătate (opțională) se efectuează în 2 tranșe după cum urmează:

- 25% din contribuția de asigurări sociale de sănătate datorată, la data depunerii declarației prin care se exercită opțiunea;

- 75% din contribuția de asigurări sociale de sănătate datorată, până la data de 25 mai inclusiv a anului următor celui în care s-a exercitat opțiunea.”

- Observatie: în cazul persoanelor fizice care au optat până la data de 31 iulie 2025 inclusiv, pentru plata contribuției de asigurări sociale de sănătate termenul de plată este 25 mai 2026.

Impozitul pe veniturile obținute de persoanele fizice

- De la 1 ianuarie 2026, crește la 16% impozitul pe dividende și pe castigul din deținerea de titluri de valoare la organismele de plasament colectiv.

- Observație! Impozitul pentru celelalte venituri obtinute de persoanele fizice, inclusiv pentru veniturile din activități independente, rămâne 10%, cu excepția castigurilor din jocuri de noroc și tranzacțiilor la bursa.

- Creste impozitul pe venitul din jocuri de noroc, cu reținere la sursă:

- De la 3% la 4% pentru sume de până la 10.000 lei;

- Pentru castiguri intre 10.000 lei – 66.750 lei, impozitul va fi 400 lei + 20% pentru ceea ce depășește 10.000 lei,

- Pentru castiguri peste 66.750 lei, impozitul va fi de 11.750 lei + 40% pentru ceea ce depășește 66.750 lei.

- Veniturile din vânzarea de deșeuri din patrimoniul personal sunt neimpozabile cu exceptia deseurilor din metale feroase și neferoase și aliajele acestora. Pentru aceste venituri trebuie depusa declaratia unica la categoria venituri din alte surse.

Modificari la cotele de TVA

- Cota de TVA standard creste de la 19% la 21%

- Dispar cotele de TVA reduse de 5% si 9%, si vom avea o singura conta redusă, de 11%, pentru: carti, medicamente, alimente, lemne de foc, serviciile de alimentare cu apă şi de canalizare, livrarea apei pentru irigații în agricultură, livrarea de îngrășăminte si altele.

- Nu se va mai aplica cotă redusă la:

- livrare și instalare de panouri fotovoltaice, panouri solare termice, pompe de căldură, kiturilor de instalare a acestora, baterii, etc.;

- livrarea de locuințe cu suprafața utilă de maxim 120 mp și valoare fără TVA de până la 600.000 lei (se mai pot cumpara locuințe cu cota redusa de 9% in anumite condiții);

- proteze dentare, alte bunuri și echipamente medicale care pana la aceasta data sunt scutite;

Alte măsuri

- De la 01.07. 2025 crește impozitul specific pe venitul băncilor și a altor instituții de credit, de la 2% la 4% incepand cu 1 iulie 2025 până la sfârșitul anului 2026. Prevederea este valabilă pentru băncile care dețin o cotă de piață mai mare de 0,2%;

- De la 01.09.2025 crește valoarea rovinietei la 50 EUR/an pentru autoturisme.

- Cresc accizele la tutun, alcool, combustibili si alte produse (de la 01.08.2025);

Majoritatea măsurilor de mai sus vor intra in vigoare de la 1 august 2025. Am completat cu alta data acolo unde se prevede alt termen de intrare în vigoare.

7 comentarii

11 decembrie 2025 at 10:40

6 ianuarie 2026 at 12:34

3 septembrie 2025 at 16:16

26 august 2025 at 18:21

19 iulie 2025 at 13:03

9 iulie 2025 at 12:30

9 iulie 2025 at 9:34