Asigurări private, cheltuieli sociale și profesionale

- cheltuielile cu primele de asigurare pentru bunurile (activele) din patrimoniul personal/patrimoniul afacerii, când acestea reprezintă garanție bancară pentru creditele utilizate în desfășurarea activității pentru care este autorizat contribuabilul.

- asigurarea pentru bunurile utilizate în cadrul unor contracte de închiriere sau de leasing, potrivit clauzelor contractuale,

- toate plățile efectuate conform statului de salarii, inclusiv taxe și contribuții, sunt cheltuieli deductibile (Atenție! datoriile neplătite către salariat sau către bugetul de stat nu sunt cheltuieli deductibile, doar plățile efectuate);

- asigurarea de risc profesional este deductibilă, (de exemplu cea impusă de lege pentru un contabil sau pentru un medic);

- cheltuieli efectuate pentru salariați pe perioada delegării/detașării în altă localitate, în țară și în străinătate, în interesul serviciului, reprezentând indemnizațiile (diurnă) plătite acestora, precum și cheltuielile de transport și cazare;

- cheltuielile reprezentând tichetele de masă acordate de angajatori, potrivit legii;

- contribuțiile la fonduri de pensii facultative potrivit Legii nr. 204/2006 privind pensiile facultative, cu modificările și completările ulterioare, și cele reprezentând contribuții la schemele de pensii facultative, calificate astfel în conformitate cu legislația privind pensiile facultative de către Autoritatea de Supraveghere Financiară, efectuate către entități autorizate, stabilite în state membre ale Uniunii Europene sau aparținând Spațiului Economic European, plătite în scopul personal al contribuabilului, indiferent dacă activitatea se desfășoară individual sau într-o formă de asociere, în limita echivalentului în lei a 400 euro anual pentru fiecare persoană. În Contapp se creează articol la plăți diverse și se alege categoria fiscală „Cheltuieli cu pensie privată pilon 3”.

În ContApp se introduc plățile aferente pensiei facultative pilon 3 la categoria „Cheltuieli cu pensie privată pilon 3” și aplicația va completa automat Registrul de Evidență Fiscală cu partea de cheltuieli deductibile, și va calcula partea nedeductibilă dacă se depășește plafonul de 400 de euro pe an.

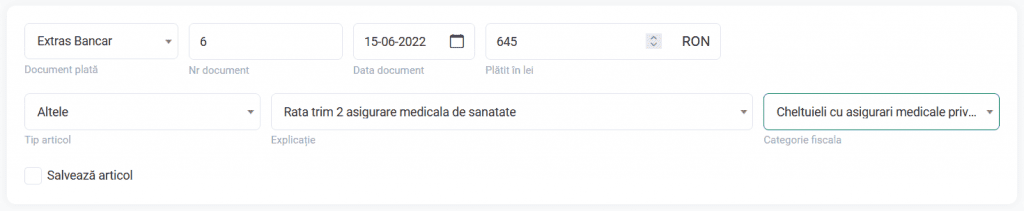

- primele de asigurare voluntară de sănătate, conform Legii nr. 95/2006 privind reforma în domeniul sănătății, republicată, plătite în scopul personal al contribuabilului, indiferent dacă activitatea se desfășoară individual sau într-o formă de asociere, în limita echivalentului în lei a 400 euro anual pentru fiecare persoană. În ContApp se creează articol la plăți diverse și se alege categoria fiscală „Cheltuieli cu asigurări medicale private”.

În ContApp se introduc plățile aferente de asigurări de sănătate private la categoria „Cheltuieli cu asigurarea medicală privată” și aplicația va completa automat Registrul de Evidență Fiscală cu partea de cheltuieli deductibile, și va calcula partea nedeductibilă dacă se depășește plafonul de 400 de euro pe an.

Important! Plafonul de 400 euro se transformă în lei la cursul mediu comunicat de Banca Națională a României pentru anul în care s-a efectuat plata. ContApp calculează automat partea deductibilă și nedeductibilă a acestor cheltuieli și le afișează în Registrul de evidență fiscală.

- contribuții profesionale obligatorii datorate, potrivit legii, organizațiilor profesionale din care fac parte contribuabilii;

- cheltuieli cu dezvoltarea profesională și cursuri de specializare sunt deductibile dacă sunt necesare în activitatea desfășurată;

- cheltuielile pentru pregătirea profesională și perfecționarea salariaților acestuia;

- cheltuieli pentru asigurarea securității și sănătății în muncă,- cotizații plătite la asociațiile profesionale în limita a 4.000 euro anual;

În ContApp pentru plăți aferente cheltuielilor cu cotizațiile profesionale se creează articol cu categoria fiscală de „Cotizații plătite la asociațiile profesionale în limita a 4.000 euro anual” și aplicația va calcula automat partea de cheltuieli nedeductibile, dacă se depășește plafon

2 comentarii

4 decembrie 2025 at 12:36

6 ianuarie 2026 at 12:29