- Ce este Declarația 700

- Ce trebuie să știi înainte să depui D700

- Cine depune Declarația 700

- Cum se depune Declarația 700?

- Cele mai frecvente situații în care folosești D700

- Cum este structurat formularul

- Exemple practice

- Câteva instrucțiuni utile de completare

- Ce se întâmplă dacă nu depui D700?

Dacă ai o firmă, un PFA, o întreprindere individuală sau o profesie liberală, mai devreme sau mai târziu vei avea de comunicat ANAF o schimbare: ai depășit plafonul de TVA, ai angajat prima persoana, ai trecut de la microîntreprindere la impozit pe profit sau pur și simplu ți-ai mutat domiciliul fiscal. Toate aceste schimbări se anunță printr-un singur formular electronic – Declarația 700 (sau D700).

Ce este Declarația 700

Declarația 700 este formularul prin care transmiti catre ANAF orice modificare apărută în situația ta fiscală. D700 este formularul cu care îți actualizezi vectorul fiscal. Vectorul fiscal este lista obligațiilor fiscale pe care le ai față de stat – TVA, impozit pe profit sau pe veniturile microîntreprinderilor, impozitul pe salarii și contribuțiile pentru angajați și așa mai departe. De fiecare dată când una dintre aceste obligații apare, se modifică sau dispare, anunți ANAF prin D700.

Ce trebuie să știi înainte să depui D700

Formularul are două „feluri”, pe care le bifezi chiar la început:

- Declarație de mențiuni (DM) – pentru a adăuga, modifica sau scoate obligații din vectorul fiscal.

- Declarație de radiere (DR) – pentru a închide/radia înregistrarea fiscală (de regulă, la încetarea activității).

Mai trebuie să știi că, pentru anumite secțiuni (reprezentare, contabilitate prin contract, domiciliu fiscal, sedii secundare), formularul îți cere o arhivă .ZIP cu documentele justificative atașată. Fără ea, declarația nu este completă.

Cine depune Declarația 700

D700 se depune de practic orice contribuabil deja înregistrat fiscal care are de comunicat o schimbare. În funcție de calitatea ta, în formular, vei alege una din urmatoarele optiuni:

- 010 – persoane juridice (SRL, asocieri și alte entități fără personalitate juridică);

- 013 / 015 / 016 – contribuabili nerezidenți (cu sau fără sediu permanent, ori cu locul conducerii efective în România);

- 020 / 030 – persoane fizice (cu sau fără cod numeric personal);

- 040 – instituții publice;

- 070 – persoane fizice care desfășoară activități economice independente sau profesii libere (PFA, II, profesii liberale).

Cum se depune Declarația 700?

Declarația 700 se depune exclusiv electronic, prin Spațiul Privat Virtual (SPV) de pe site-ul ANAF sau prin portalul e-guvernare.ro, secțiunea de depunere declarații. Ceea ce inseamna ca va trebui ca, inainte de toate, sa ai o semnatura electronica si sa fie inregistrata la ANAF. Vezi care sunt pasii aici.

Pe scurt, pașii sunt:

- Descarci ultima versiune a formularului 700 (PDF inteligent) de pe pagina oficială ANAF și o deschizi cu Adobe Reader.

- Bifezi felul declarației (mențiuni sau radiere) și completezi datele de identificare și secțiunile care te privesc.

- Atașezi, dacă e cazul, arhiva .ZIP cu documentele justificative.

- Validezi formularul, îl semnezi și îl transmiți din SPV.

- Păstrezi recipisa. Depunerea se consideră finalizată doar atunci când primești recipisa cu mentiunea „Nu există erori de validare.”

Pe lângă mesajul „Nu există erori de validare.”, vei vedea și o atenționare de forma:

A: validari globale atentionare regula: ATENTIONARE: Formularul urmeaza sa fie prelucrat la organul fiscal competent

Nu e o eroare și nu ai greșit nimic in formular. Spre deosebire de alte declarații care se înregistrează automat, D700 este preluată și procesată manual de un inspector de la ANAF. Practic, recipisa îți confirmă doar că formularul a ajuns și a trecut de validările tehnice, dar modificarea efectivă în vectorul tău fiscal se operează abia după ce o verifică și o prelucrează organul fiscal. Până atunci, dacă mai e nevoie de ceva, vei fi anunțat (de regulă prin SPV sau pe e-mail).

Cele mai frecvente situații în care folosești D700

Iată, pe scurt, cele mai întâlnite motive pentru care depui D700, împreună cu secțiunea din formular

| Situația | Secțiune în D700 |

| Modificarea domiciliului fiscal | Secțiunea A |

| Înregistrare în scopuri de TVA în regim normal (depășire plafon sau opțiune) | Secțiunea B.I |

| Schimbarea/menținerea perioadei fiscale TVA (trimestru ↔ lună) | Secțiunea B.II |

| Notificare TVA la încasare (aplicare/încetare) | Secțiunea B.IV |

| Cod special de TVA pentru operațiuni intracomunitare | Secțiunea B.VI |

| Anularea înregistrării în scopuri de TVA | Secțiunea B.VIII |

| Trecerea de la microîntreprindere la impozit pe profit (și invers) | Secțiunea C |

| Înregistrarea ca angajator (impozit salarii + contribuții) | Secțiunea D |

| Alți plătitori de venit (drepturi de autor, activitate sportivă) | Secțiunea E |

| Alte impozite și taxe (impozit pe construcții, accize, redevențe etc.) | Secțiunea F |

| Sedii secundare fără obligația înregistrării fiscale | Secțiunea G |

Cum este structurat formularul

Formularul are o parte cu date generale (capitolele I–VI) și o parte cu secțiunile de vector fiscal (A–G). Nu le completezi pe toate, ci doar pe cele care te privesc – restul rămân goale.

Datele generale (capitolele I–VI)

- I. Felul declarației – mențiuni (DM) sau radiere (DR).

- II. Date de identificare – CIF/CUI, denumire și declarația de înregistrare depusă inițial.

- III. Reprezentare prin – dacă depui prin împuternicit, reprezentant legal/fiscal etc.

- IV. Alte date – contabilitate prin contract de prestări servicii, Fondul de Tranziție Energetică, reprezentanțe.

- V. Secțiunile completate – se bifează automat, pe măsură ce completezi secțiunile A–G.

- VI. Starea contribuabilului – suspendare, încetare de activitate, dizolvare, radiere.

Secțiunile de vector fiscal (A–G)

- A – domiciliul fiscal;

- B – TVA și vectorul fiscal de TVA (cu 8 subsecțiuni, B.I–B.VIII);

- C – impozite directe: profit (cod 100), microîntreprinderi (cod 120), impozit specific (cod 130);

- D – angajatori: impozit pe salarii (602), CAS (412), CASS (432), CAM (480);

- E – alți plătitori de venit cu reținere la sursă (drepturi de proprietate intelectuală, contracte de activitate sportivă);

- F – alte impozite și taxe (accize, redevențe, impozit pe construcții etc.);

- G – sedii secundare care nu au obligația înregistrării fiscale.

Exemple practice

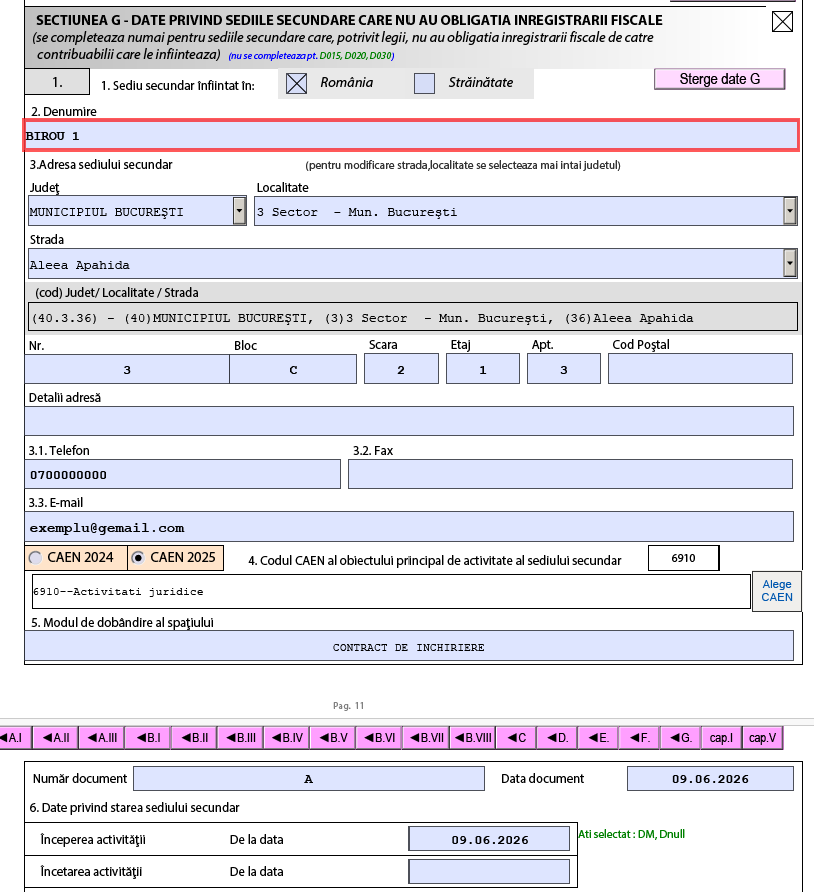

1. Profesie liberală care își deschide un punct de lucru

Ești avocat, contabil sau ai altă profesie liberală și vrei să-ți deschizi un punct de lucru (un al doilea spațiu de unde lucrezi). Punctul de lucru se anunță la ANAF prin D700.

Ce faci în D700:

- Bifezi „mențiuni”.

- 070 – persoane fizice care desfășoară activități economice independente sau profesii libere (PFA, II, profesii liberale)

- În Secțiunea G completezi datele punctului de lucru: bifa „România”, denumirea, adresa, codul CAEN al activității de acolo, modul de dobândire a spațiului, numărul și data documentului și data de la care începi activitatea.

- În arhiva .ZIP atașezi documentul care îți dă dreptul să folosești spațiul: contractul de închiriere sau contractul de comodat.

Termen: 15 zile de la data la care înființezi punctul de lucru.

Atenție! Dacă închiriezi de la o persoană fizică, tu reții la sursă impozitul pe chirie (10%), îl declari și îl plătești în locul proprietarului – lunar, prin Declarația 100. Vezi tot procesul în articolul nostru Declarația 100 pentru impozitul pe chirii.

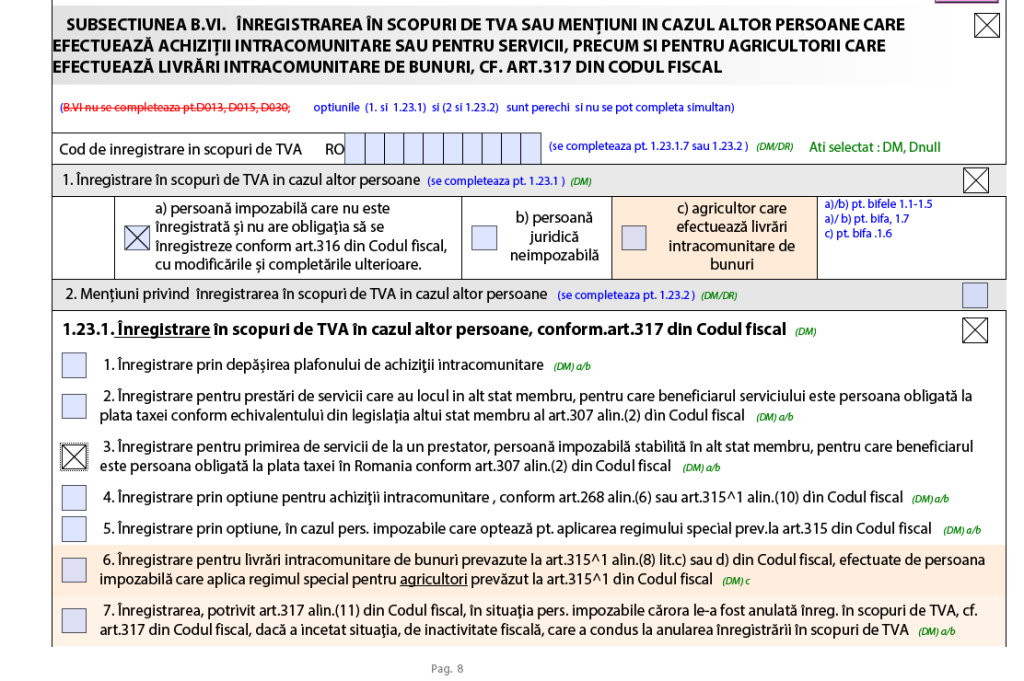

2. PFA care vrea cod special de TVA pentru servicii din UE

Ești PFA programator, neplătitor de TVA în regim normal. Vrei să cumperi un abonament software dintr-un alt stat UE. Ai nevoie de un cod special de TVA pentru operațiuni intracomunitare.

Ce completezi în D700:

- Felul declarației: Mențiuni (DM).

- 070 – persoane fizice care desfășoară activități economice independente sau profesii libere (PFA, II, profesii liberale)

- Secțiunea B.VI – înregistrarea în scopuri de TVA în cazul altor persoane care efectuează achiziții intracomunitare sau pentru servicii, conform art. 317.

- Bifezi tipul de operațiune (de ex. primire de servicii de la un prestator din alt stat membru).

Termen: înainte de efectuarea primei operațiuni intracomunitare.

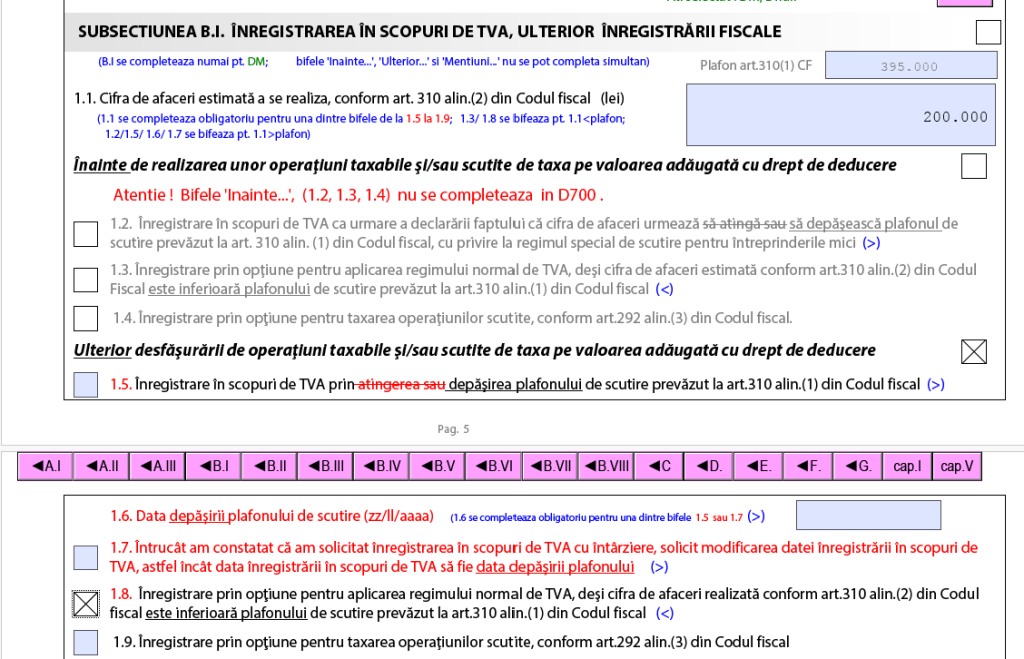

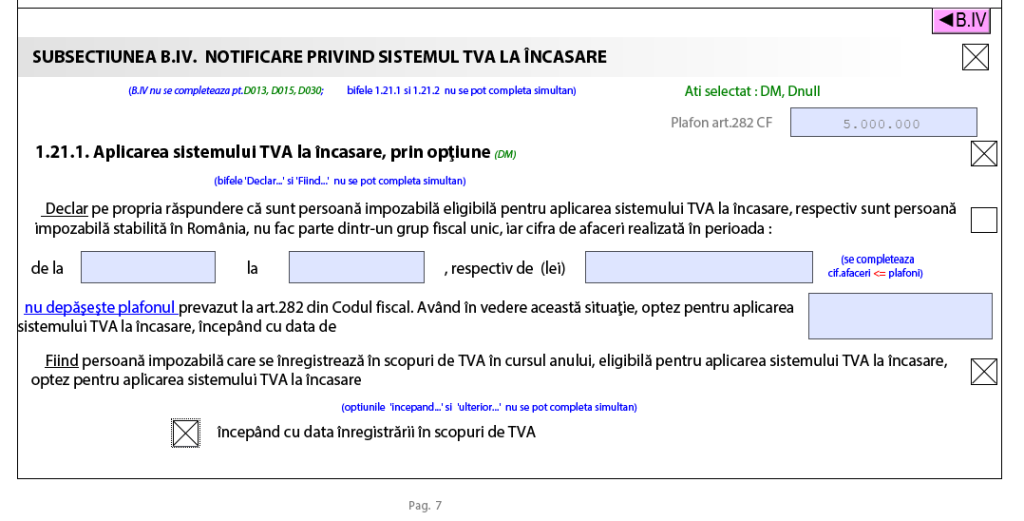

3. PFA care vrea să devină plătitoare de TVA și alege TVA la încasare

Ai un PFA neplătitor de TVA și, deși nu ai atins plafonul de 395.000 lei, vrei să te înregistrezi la TVA din proprie inițiativă (prin opțiune) – de exemplu, ca să poți deduce TVA-ul de la achiziții. În plus, vrei să plătești TVA-ul abia după ce îți încasezi efectiv banii de la clienți, așa că alegi și sistemul de TVA la încasare.

Ce faci în D700:

- Bifezi „mențiuni”.

- 070 – persoane fizice care desfășoară activități economice independente sau profesii libere (PFA, II, profesii liberale)

- În Secțiunea B.I alegi înregistrarea în scopuri de TVA prin opțiune (deși cifra de afaceri e sub plafon).

- În Secțiunea B.IV optezi pentru sistemul de TVA la încasare, începând chiar cu data înregistrării în scopuri de TVA. Îl poți aplica dacă cifra ta de afaceri nu depășește 5.000.000 lei.

Termen: îl depui când decizi să te înregistrezi; TVA-ul devine valabil de la data confirmată de ANAF, iar sistemul de TVA la încasare se aplică de la data înregistrării în scopuri de TVA.

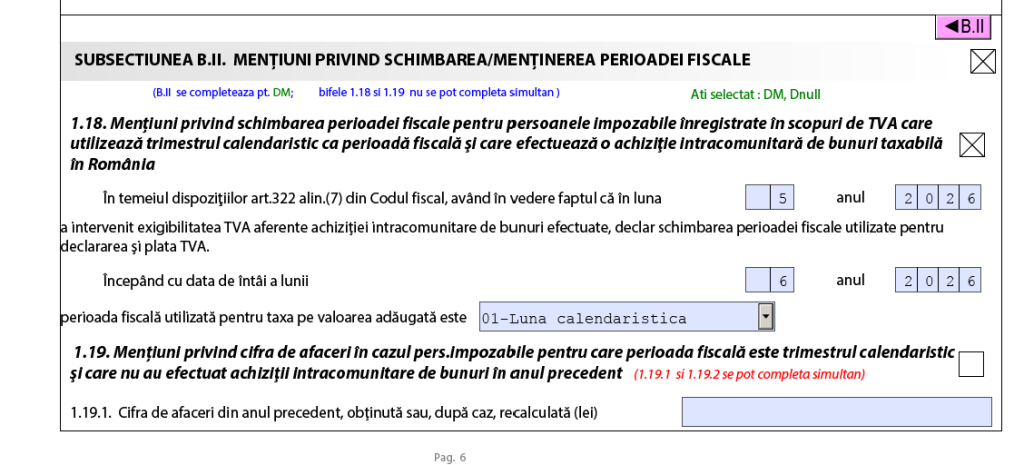

4. Trecerea de la TVA trimestrial la TVA lunar

Ai un SRL plătitor de TVA, cu perioadă fiscală trimestrul. În cursul anului faci o achiziție intracomunitară de bunuri taxabilă în România. Din acest motiv, perioada fiscală devine luna.

Ce completezi în D700:

- Felul declarației: Mențiuni (DM).

- 010 – persoane juridice (SRL, asocieri și alte entități fără personalitate juridică)

- Secțiunea B.II – mențiuni privind schimbarea perioadei fiscale.

- Completezi luna și anul în care a intervenit exigibilitatea TVA și data de întâi a lunii de la care treci la perioadă lunară.

Termen: maximum 5 zile lucrătoare de la finele lunii în care a intervenit exigibilitatea TVA.

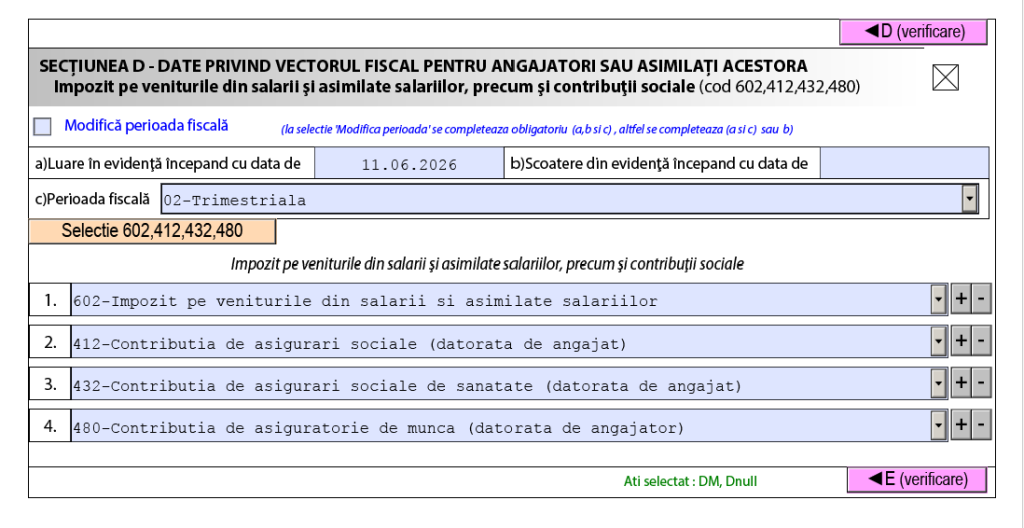

5. SRL care angajează primul salariat

Îți deschizi firma și angajezi pentru prima data. Devii angajator și trebuie să te înregistrezi pentru impozitul pe salarii și contribuțiile sociale.

Ce completezi în D700:

- Felul declarației: Mențiuni (DM).

- 010 – persoane juridice (SRL, asocieri și alte entități fără personalitate juridică)

- Secțiunea D – înregistrezi obligațiile: impozit pe venitul din salarii (602), CAS (412), CASS (432) și CAM (480).

- Completezi data luării în evidență și perioada fiscală (lunar/trimestrial).

Termen: 15 zile de la data dobândirii calității de angajator.

Câteva instrucțiuni utile de completare

- Folosește mereu ultima versiune a formularului. Validările se schimbă des, iar un PDF vechi îți poate da erori la depunere.

- Deschide PDF-ul cu Adobe Reader. Unele browsere nu afișează corect formularele „inteligente” și vei vedea doar un mesaj de tip „Please wait…”.

- Completează doar ce te privește. Secțiunile A–G se bifează automat în Capitolul V pe măsură ce le completezi; nu le forța pe cele care nu se aplică.

- Atenție la atașamentul .ZIP. Pentru reprezentare, contabilitate prin contract, domiciliu fiscal sau sedii secundare, documentele justificative sunt obligatorii.

- Cifra de afaceri pentru TVA nu e cea contabilă. La TVA se folosește cifra de afaceri definită la art. 310 din Codul fiscal, care poate diferi de cea din contabilitate.

Ce se întâmplă dacă nu depui D700?

Nedepunerea sau depunerea cu întârziere a Declarației 700 se sancționează cu amendă de la 500 la 5.000 lei, conform art. 336 din Legea nr. 207/2015 privind Codul de procedură fiscală.

În plus, dacă nu anunți schimbările în termenul legal, ANAF poate modifica vectorul fiscal din oficiu, pe baza propriei proceduri. Practic, înseamnă că pierzi controlul asupra modului în care apar obligațiile tale fiscale – așa că e mereu în avantajul tău să depui la timp.