Cheltuieli de protocol

Cheltuielile de protocol sunt costurile pe care o companie le suportă pentru organizarea de mese, recepții, întâlniri sau pentru acordarea de cadouri partenerilor de afaceri, clienților și furnizorilor, cu scopul de a întări relațiile comerciale și a promova imaginea companiei.

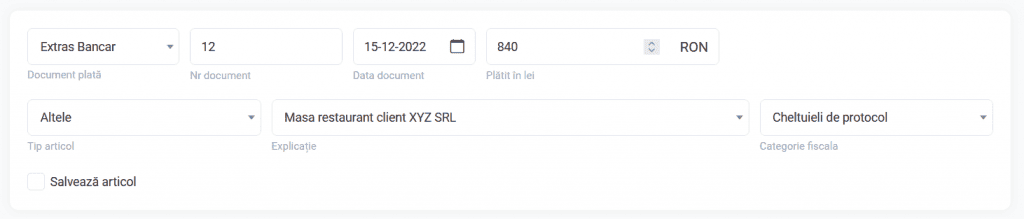

- mese la restaurant, pot fi încadrate ca cheltuieli de protocol și deductibile conform regulilor de mai sus;

- cheltuielile ocazionate cu participarea la evenimente pot fi deductibile în condițiile în care sunt legate de activitatea desfășurată;

- mâncare și bunuri de menaj cumparate de la supermarket NU sunt cheltuieli deductibile, dar pot fi incluse pe cheltuieli de protocol, (cafea pentru clienți);

- cheltuielile cu hainele sau costume speciale, pot fi deductibile doar pentru acele activități economice care prin desfășurarea lor impun o anumită ținută specificată expres în clauzele contractuale dintre PFA și beneficiar;

- servicii de infrumusetare sunt deductibile doar pentru acele activități economice care prin desfășurarea lor impun o anumită ținută specificată în clauzele contractuale dintre PFA și beneficiar;

Nu sunt cheltuieli de protocol cadourile, mesele sau evenimentele organizate în scopul personal al asociaților sau al angajaților.

Cheltuielile de protocol sunt deductibile în limita unei cote de 2% din baza de calcul. Baza de calcul se determină ca diferență între venitul brut și cheltuielile deductibile, altele decât cheltuielile pentru acordarea de burse private și cheltuielile de protocol

În ContApp, plățile reprezentând cheltuieli de protocol se înregistrează pe categoria fiscală de „Cheltuieli de protocol”. ContApp va calcula automat baza de calcul, partea de cheltuieli deductibile și partea nedeductibile și va afișa sumele în Registrul de Evidență Fiscală. Baza de calcul se determină ca diferență între venitul brut și cheltuielile deductibile, altele decât cheltuielile de sponsorizare, mecenat, pentru acordarea de burse private, cheltuielile de protocol, a se vedea exemplul de calcul din ghid

Alte cheltuieli

- cheltuielile cu burse private, efectuate conform legii, în limita unei cote de 5% din baza de calcul;

- cheltuielile de sponsorizare si mecenat, nu sunt deductibile;

- cheltuielile efectuate pentru activitatea independentă, cât și în scopul personal al contribuabilului sau asociaților sunt deductibile numai pentru partea de cheltuială care este aferentă activității independente;

- cheltuielile sociale (ajutoare acordate salariaților), sunt deductibile în limita sumei obținute prin aplicarea unei cote de până la 5% asupra valorii anuale a cheltuielilor efectuate cu salariile personalului;

- scăzămintele, perisabilitățile, pierderile rezultate din manipulare / depozitare, potrivit legislației în materie, inclusiv cheltuielile cu bunuri cu termen depășit de valabilitate sunt deductibile limitat. În funcție de tipul produsului legea stabilește un procent care poate ajunge rareori la maxim 2% din pierderile constatate;

- sunt deductibile integral dobânzile aferente creditelor bancare (altele decât cele pentru achiziționarea de autoturisme care sunt deductibile 50%);

- cheltuielile cu comisioanele și cu alte servicii bancare sunt deductibile dacă contul bancar este deschis pe numele PFA. Dacă se folosește contul personal, comisioanele plătite băncii nu sunt deductibile.

În situația în care se rețin comisioane la încasări externe de către banca clientului, fără documente justificative nu puteți înregistra în contabilitate acest comision. Dacă aveți stipulat în contract că vi se reține acest comision, atunci puteți să încasați factura la valoarea totală și în aceeași zi cu încasarea să înregistrați și plata acestui comision. Totuși, în acest caz recomandarea este să negociați plata acestui comision de către client și să nu fie reținut din venitul facturat.

- sunt deductibile și cheltuielile de reclamă și publicitate reprezintă cheltuielile efectuate pentru popularizarea numelui contribuabilului, produsului sau serviciului, precum și costurile asociate producerii materialelor necesare pentru difuzarea mesajelor publicitare când reclama și publicitatea se efectuează prin mijloace proprii. Se includ în categoria cheltuielilor de reclamă și publicitate și bunurile care se acordă în cadrul unor campanii publicitare ca mostre, pentru încercarea produselor și demonstrații la punctele de vânzare, precum și alte bunuri acordate cu scopul stimulării vânzărilor

- cheltuielile cu achiziționarea de materii prime, materiale consumabile, obiecte de inventar și mărfuri, sunt cheltuieli deductibile la data plății lor;

- cheltuielile cu lucrările executate și serviciile prestate de terți (printare, încărcare cartușe, servicii de pază, publicitate, web design, găzduire web, contabilitate), sunt cheltuieli deductibile la data plății lor;

- cheltuielile efectuate de contribuabil pentru executarea de lucrări și prestarea de servicii pentru clienți sunt cheltuieli deductibile la data plății lor;

În ContApp, toate plățile de cheltuieli integral deductibile se înregistrează pe categoria fiscală de „Cheltuieli integral deductibile”. ContApp va afișa sumele în Registrul de Evidență Fiscală.