Date privind activitatea desfășurată

Popescu V. Ioan Persoană Fizică Autorizată

- Înființat în 2012, CUI 27583402, F40/837/2012

- CIF operațiuni intracomunitare: RO18256126

- Cod CAEN: 6201 Activități de realizare a software-ului la comandă

- Cursul euro mediu, stabilit de BNR pentru anul 2024 = 4,9746lei

- Contabilitate în partidă simplă, neplătitor de TVA, fără salariați;

- Adresa de domiciliu a titularului Str.Birnova Nr 1, Bl M115, Ap 34, Sector 5, București;

- Sediu profesional al PFA se află în același apartament, proprietatea personală a titularului.

- Pentru a evita creșterea impozitului pe imobile (taxe locale), unde se desfășoară activități economice, titularul a decis să nu se înregistreze cu activități economice desfășurate la sediul profesional și să nu deducă cheltuieli cu utilitățile (întreținere, energie electrică, alte utilități).

- De asemenea, fără un spațiu de desfășurare al activității nici cheltuielile cu achiziția cu amenajările sau alte echipamente specifice unui birou nu sunt deductibile.

- Contribuabilul folosește automobilul propriu în interesul afacerii, pentru a ajunge la clienți. Ca urmare, s-a încheiat contract de comodat între titular, proprietarul autoturismului și PFA. Conform codului fiscal, cheltuielile cu reparațiile, întreținerea și combustibilul sunt deductibile în proporție de 50%.

- Contribuabilul întocmește cu data de 01.01.2024 decizia de numerotare facturi pentru 2024.

- Pentru începutul de an, titularul creditează activitatea printr-un aport în banca în valoare de 2.500 lei. Aportul în banca se înregistrează în RJIP în baza extrasului bancar. Ulterior, după primele încasări, aportul se restituie tot prin bancă.

- În luna Mai 2023 contribuabilul încheie un contract de prestări servicii externe cu un client rezident într-o țară din UE. Înainte de a presta aceste servicii, depune la ANAF formularul 700 pentru înregistrarea în scopuri de TVA și obține codul de TVA pentru operațiuni intracomunitare.

- Pentru depunerea online a declarațiilor 390 și 301 contribuabilul obține certificatul digital calificat pentru semnarea electronică a declarațiilor, în valoare de 200 lei de la Digisign. Certificatul digital se înregistrează la ANAF pentru acces la SPV deschis cu codul de TVA intracomunitar. Vezi capitolul dedicat declarațiilor online pentru detalii complete.

- În luna Iunie se prestează servicii de programare către un beneficiar din Irlanda. Factura se emite pe CIF intracomunitar în limba engleză pentru beneficiar și în limba română pentru arhivare. Până la data de 25 iulie 2024 se depune declarația 390 pentru prestarile intracomunitare de servicii (Se declară valoarea facturii în valută la cursul valutar valabil în ziua facturii).

Stabilirea venitului net estimat și depunerea declarației unice în 2024

Contribuabilul evaluează potențialul de afaceri pentru 2024 și știind că dacă estimează un venit mai mic decât plafonul de 12 salarii minime pe economie, dar realizează peste acest plafon, va plăti contribuții sociale, prin urmare pentru 2024 estimează:

- Venituri brute de 90.000 lei

- Cheltuieli deductibile de 25.000 lei

- Un venit net estimat de 65.000 lei

Depune la începutul anului 2024 declarația unică – privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice. Declarația este depusă online, pe site-ul ANAF. Aplicând prevederile codului fiscal se vor calcula următoarele taxe și contribuții sociale aferente veniturilor estimate pentru anul 2024.

Contribuție la asigurările sociale – CAS

Venitul net estimat = 65.000 lei care este mai mare decat plafonul minim de 12 salarii minime brute pe economie = 12 x 3.300 = 39.600 lei.

Titularul este obligat să se asigure în sistemul public de pensii și alege baza minimă de calcul de 12 salarii brute pe economie pentru calculul CAS:

CAS datorat = 39.600 x 25% = 9.900 lei

Contribuția socială pentru asigurările de sănătate – CASS

CASS se datoreaza la venitul net estimat = 65.000 lei

CASS datorat 65.000 x 10% = 6.500 lei

Titularul stabilește prin calcul propriu impozitul pe venitul net estimat:

65.000 venit net estimat x 10% = 6.500 lei (la estimare nu se deduc contribuțiile sociale)

Stabilirea veniturilor impozabile și neimpozabile

În ContApp am stabilit 4 categorii de venituri, pe care le-am folosit și în acest exemplu:

| Venituri impozabile | 100% impozabile |

| Alte venituri neimpozabile inclusiv subvenții | 100% neimpozabile |

| Aporturi | 100% neimpozabile |

| Transferuri | 100% neimpozabile |

Venituri din activitate facturate în cursul anului 2024 = 101.754 lei, din care 12.000 lei se vor încasa în 2025;

Conform registrului de încasări și plăți, în cursul anului 2024 activitatea a înregistrat venituri brute încasate de 110.760,81 lei, din care:

- venituri brute impozabile = 107.260,81 lei, din care 7.200 lei au fost facturati în 2023 și încasați în 2024;

- transferuri între conturi proprii și aporturi titular 3.500 lei;

Stabilirea cheltuielilor deductibile și a cheltuielilor nedeductibile

Important! Încasările și plățile se introduc în contabilitate la valoarea înscrisă pe document și la data din document. Astfel, în Registrul Jurnal de încasări și plăți va fi afișată încasare/plată la valoarea de pe document iar în Registrul de evidență fiscală se va afișa valoarea deductibilă calculată în raport cu categoria de cheltuieli.

În aplicația ContApp am creat următoarele categorii fiscale de cheltuieli – conform Codului fiscal art. 68

| Cheltuieli | Cheltuieli integral deductibile | 100% deductibile |

| Cheltuieli | Cheltuieli integral nedeductibile | 100% nedeductibile |

| Cheltuieli | Cheltuieli cu impozitul pe venit, amenzi, dobânzi și penalități de întârziere | 100% nedeductibile |

| Cheltuieli | Transferuri și Aporturi | 100% nedeductibile |

| Cheltuieli | Contribuții de asigurări sociale – perioada 2016 – 2025 | 100% nedeductibile |

| Cheltuieli | Achiziție obiecte de inventar | 100% deductibile |

| Cheltuieli | Achiziție de imobilizări (se deduce amortizare) | 100% nedeductibile |

| Cheltuieli | Cheltuieli profesionale | deductibile în limita a 4.000 de euro pe an |

| Cheltuieli | Cotizații profesionale | deductibile în limita a 5% din venitul brut |

| Cheltuieli | Cheltuieli cu pensie privată pilon 3 | deductibile în limita a 400 euro pe an |

| Cheltuieli | Cheltuieli cu asigurări medicale private | deductibile în limita a 400 euro pe an |

| Cheltuieli | Cheltuieli cu activități sportive | deductibile în limita a 100 euro pe an |

| Cheltuieli | Cheltuieli cu autoturismul deductibile 50% | 50% deductibile |

| Cheltuieli | Cheltuieli cu bursa privata | 5% deductibile din baza de calcul |

| Cheltuieli | Cheltuieli de protocol | 2% deductibile din baza de calcul |

Folosind categoriile fiscale de mai sus, în studiul nostru de caz am înregistrat următoarele cheltuieli:

- Cheltuielile cu combustibil, sunt în valoare de 500 lei din care sunt deductibile 50% = 250 lei, (se introduc în contabilitate la valoarea de pe bonul fiscal, la categoria fiscală cheltuieli cu autoturismul deductibile 50%). Cheltuieli cu reparațiile, ITP, rovinieta și toate celelalte cheltuieli cu utilizarea autoturismului se deduc 50%, ca în exemplul cu combustibilul.

- Plata asigurării RCA/CASCO nu este deductibila pentru bunurile care nu sunt în patrimoniul PFA sau nu sunt utilizate ca urmare a incheierii unui contract de leasing sau închiriere.

- Plățile de impozite și contribuții sociale datorate pentru 2023 și plătite în 2024 parțial din contul PFA, se introduc în contabilitate cf extras pe categoria Contribuții de asigurări sociale – perioada 2016 – 2025 = 5.500 lei;

- Pentru 2024, cheltuielile cu CAS și CASS datorat se deduc prin declarația unică, nu se introduc in contabilitate ca fiind deductibile;

- Amortizare mijloacelor fixe.

- Laptopul achiziționat în octombrie 2022, în valoare de 7.680 lei, s-a amortizat integral pe o perioadă de 2 ani, amortizarea este deductibilă. Pentru 2024 s-a calculat amortizare de 3.200. A se vedea planul de amortizare.

- Autoturism achiziționat în decembrie 2023, în valoare de 48.000 lei, se amortizeaza pe o perioadă de 4 ani, amortizarea este deductibilă. Pentru 2024 s-a calculat amortizare de 12.000. A se vedea planul de amortizare.

- Cheltuielile cu obiectele de inventar sunt deductibile integral în anul în care s-a făcut plata pentru achiziția lor. În octombrie s-a achiziționat un Telefon Samsung in valoare de 2.488 lei de pe site-ul Amazon Germania.

- Pentru aceasta achizitie, contribuabilul fiind înregistrat ca plătitor pentru operațiuni intracomunitare, depune declarația 390 și declarația 301 prin care se calculeaza TVA de plată la achiziția intracomunitară, în valoare de 473 lei.

- Taxa pe valoarea adăugată plătită de 473 de lei pentru achiziții intracomunitare. Se plătește în contul de TVA pentru achiziții naționale. Acest TVA este o cheltuiala deductibila.

- La achiziția telefonului s-au înregistrat și cheltuieli cu schimbul valutar, plata telefonului s-a făcut cu un card de lei, prețul acestuia fiind în euro. Banca a reținut valoarea de 2.520 lei de pe card, diferenta de curs valutar între cursul BNR si cursul bănci, în valoare de 31,80 lei, reprezintă cheltuieli deductibile.

- În luna august se achizitioneaza de la o persoana fizica, o imprimanta în valoare de 1.200 lei. Achiziția s-a realizat cf borderoului de achizitie. Tot în luna august este casata și imprimanta veche care s-a stricat. A se vedea lista obiectelor de inventar.

- Contribuabilul încheie un contract de pensie facultativă prin care plătește anual suma de 2.500 lei la pilonul 3. Conform codului fiscal, sunt deductibile contribuții în limita a 400 de euro anual, (la cursul mediu BNR din 2024). Astfel vom avea pe cheltuieli deductibile 400 x 4,9746 = 1.989,84 lei și pe cheltuieli nedeductibile diferența de 510,16 lei;

- Contribuabilul încheie un contract tip abonament pentru servicii de sănătate prin care plătește anual suma de 2.400 lei. Conform codului fiscal sunt deductibile abonamente medicale în limita a 400 de euro anual (la cursul mediu BNR din 2024). Astfel vom avea pe cheltuieli deductibile 400 x 4.9746 = 1.989,84 lei și pe cheltuieli nedeductibile diferența de 410,16 lei;

- Cheltuielile de protocol sunt deductibile limitat. Procentul de 2% se aplică asupra diferenței dintre venitul brut și cheltuielile deductibile, altele decât cheltuielile pentru acordarea de burse private, cheltuielile de protocol. Din 2.000 lei sunt deductibile 1.706,17 lei, respectiv 293,83 lei nedeductibile.

Important! În ContApp se înregistrează plata efectuată, la valoarea integrală, cf document, pe categoria fiscală aferentă, și aplicația calculează automat cheltuiala deductibilă și nedeductibilă.

Cheltuieli totale (plăți) efectuate în cursul anului sunt de de 60.739,72 lei, exclusiv amortizarea, sunt formate din:

- Cheltuielile integral deductibile: 2 522.64 lei;

- Cheltuieli parțial deductibile: 4 229.68 lei;

- Cheltuieli cu amortizarea: 15 200.00 lei;

- Cheltuieli de protocol deductibile: 1 706.17, vezi calculul mai jos;

- Cheltuielile (plati) nedeductibile: 11 664.15 Lei;

Calculul cheltuielilor de protocol deductibile se realizează astfel:

| Baza de calcul pentru cheltuielile de protocol | |

| Venit brut încasat | 107.260,81 |

| Se scad cheltuielile integral deductibile | -2 522.64 |

| Se scad cheltuielile deductibile parțial | -4 229.68 |

| Se scade amortizarea | -15 200.00 |

| Baza de calcul a cheltuielilor de protocol 2% | 85.308,49 |

| Ch de protocol deductibile (2% x 92 527.30) | 1.706,16 |

Calculul venitului net pentru 2024:

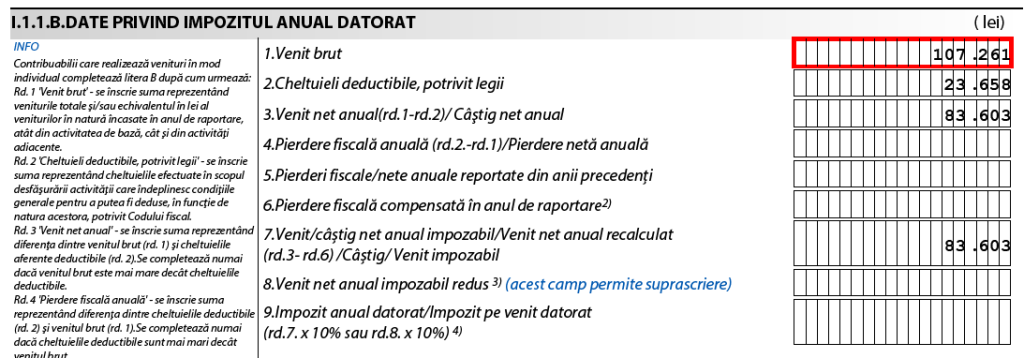

| 1 | Venit brut încasat în 2024 | 107.260,81 |

| 2 | Se scad cheltuielile integral deductibile | 2 522.64 |

| 3 | Se scad cheltuielile deductibile parțial | 4 229.68 |

| 4 | Se scade amortizarea | 15 200.00 |

| 5 | Ch de protocol deductibile | 1.706,16 |

| 6 | Total cheltuieli deductibile în 2024 (rd 2 + 3 + 4 + 5) | 23.658,48 |

| 7 | Venitul net anual obtinut în 2024 (rd1 – rd6) | 83.602,32 |

Registrul de evidență fiscală (REF)

Informațiile prezentate mai sus stau la baza întocmirii registrului de evidență fiscală, care este cel mai important document fiscal la întocmirea contabilității în partidă simplă. Pentru completarea lui este necesară împărțirea cheltuielilor pe categorii, după natura lor. REF se întocmește înainte de depunerea declarației unice și se arhivează cu celelalte documente care au stat la baza întocmirii lui. Vezi te rog capitolul dedicat Registrului de evidență fiscală din acest Ghid.

Calculul CAS datorat

Venitul net realizat, în valoare de 83.602,32 lei, este mai mare decât plafonul de 24 salarii minime pe economie, egal cu 79.200 lei în 2024. Așadar, este necesara raportarea contributiilor sociale datorate la acest plafon, deoarece estimarea s-a realizat la un plafon de 12 salarii:

- CAS datorat = 79.200 x 25% = 19.800 lei

Calculul CASS datorat

Din 2024 CASS se datorează la nivelul venitului minim realizat

- CASS datorat = 83.602 x 10% = 8.360 lei

Important! Venitul brut, cheltuielile deductibile și venitul net (sau pierderea netă) calculate în Registrul de Evidență Fiscală se completează la secțiunea I.1.1.B.DATE PRIVIND IMPOZITUL ANUAL DATORAT din Declarația unică, pentru acele activități care determină venitul net în sistem real.

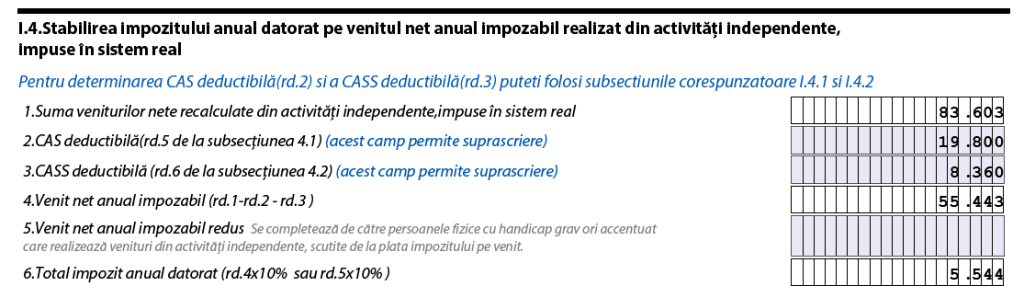

Deducerea CAS si CASS la calculul impozitului pe venit

La secțiunea 1.4 din declarație deducem CAS și CASS datorată.

| Calcul venitului impozabil 2024 | ||

| 1 | Venit net anual | 83.602,00 |

| 2 | Contribuția socială datorată – pensie | – 19.800,00 |

| 3 | Contribuția socială de sanatate datorată | -8.360,00 |

| 4 | Venit net impozabil (rd1 – rd2) | 55.442,00 |

| 5 | Impozitul pe venit (rd4 x 10% ) | 5.544,00 |

La acest exemplu s-au adaugat și următoarele registre și jurnale pe care titularul trebuie să le completeze, conform obligațiilor legale:

- Registrul Jurnal de încasări și plăți

- Registrul de evidență fiscală

- Registrul Imobilizărilor

- Lista cu obiectele de inventar în folosință

În realitate, rezultatul real obtinut este mai mic, dacă luăm în calcul toate cheltuielile efectuate pe parcursul anului fiscal. Pentru contribuabil este important rezultatul real obținut și nu rezultatul fiscal la care se calculează impozite și contribuții sociale.

Inventarierea patrimoniului

Conform legii contabilității în partidă dublă 82/1991 și legii contabilității în partidă simplă 170/2015 contribuabilii care desfășoară activități economice sunt obligații să efectueze inventarierea patrimoniului cel puțin o dată pe an și în alte situații prevăzute expres de lege. Conform legii se inventariază toate elementele patrimoniale reprezentând active și datorii care se consemnează în documentele contabile prevăzute de lege. În acest sens contribuabilul întocmește:

Toate bunurile, drepturile și obligațiile aferente desfășurării activității se înscriu în Registrul-inventar și constituie patrimoniul afacerii.

- Decizia de inventariere

- Procesul verbal privind rezultatul inventarierii

- Lista de inventariere

- Registrul inventar

Declarația unică cu definitivarea venitului din 2024

În capitolul 1 din declarația unică 2025 se definitiveaza impozitul și contribuțiile sociale datorate pentru veniturile realizat în anul 2024. Pentru anul 2025 nu se mai estimează venitul, acesta se declara doar ca venit realizat în 2026. Capitolul 2 din declarația unică pentru anul 2025 se completează doar de către persoanele care nu sunt asigurate la sănătate în 2025.

Descarcă formularul declarației unice 2025 completat pentru acest exemplu.

Termenul de plată a impozitului și a contribuțiilor sociale

- Pentru obligațiile fiscale aferente veniturilor obtinute in 2024 termenul de depunere a declarației unice și termenul de plată este 26 Mai 2025.

- Termenul de plată pentru obligațiile fiscale aferente veniturilor realizate în 2025 este 25 Mai 2026.