Conform unui comunicat ANAF Galati, Jurnalul de vanzari si jurnal de cumparari trebuie intocmit si de activitatile independente indiferent de forma de impozitare.

Le-am adaugat intotdeauna la studiile de caz pentru activitati impozitate in sistem real dar nu si la norma de venit.

Dar tocmai la norma de venit este problema, pentru ca aceste activitati nu raporteaza venitul real catre ANAF. Neavand obligatii de calculare si raportare, contribuabilii depasesc plafonul de TVA sau de 100.000 de euro, fara sa stie. Mai ales cei din IT.

Cf. normelor metodologice de aplicare a art. 310 din Codul fiscal:

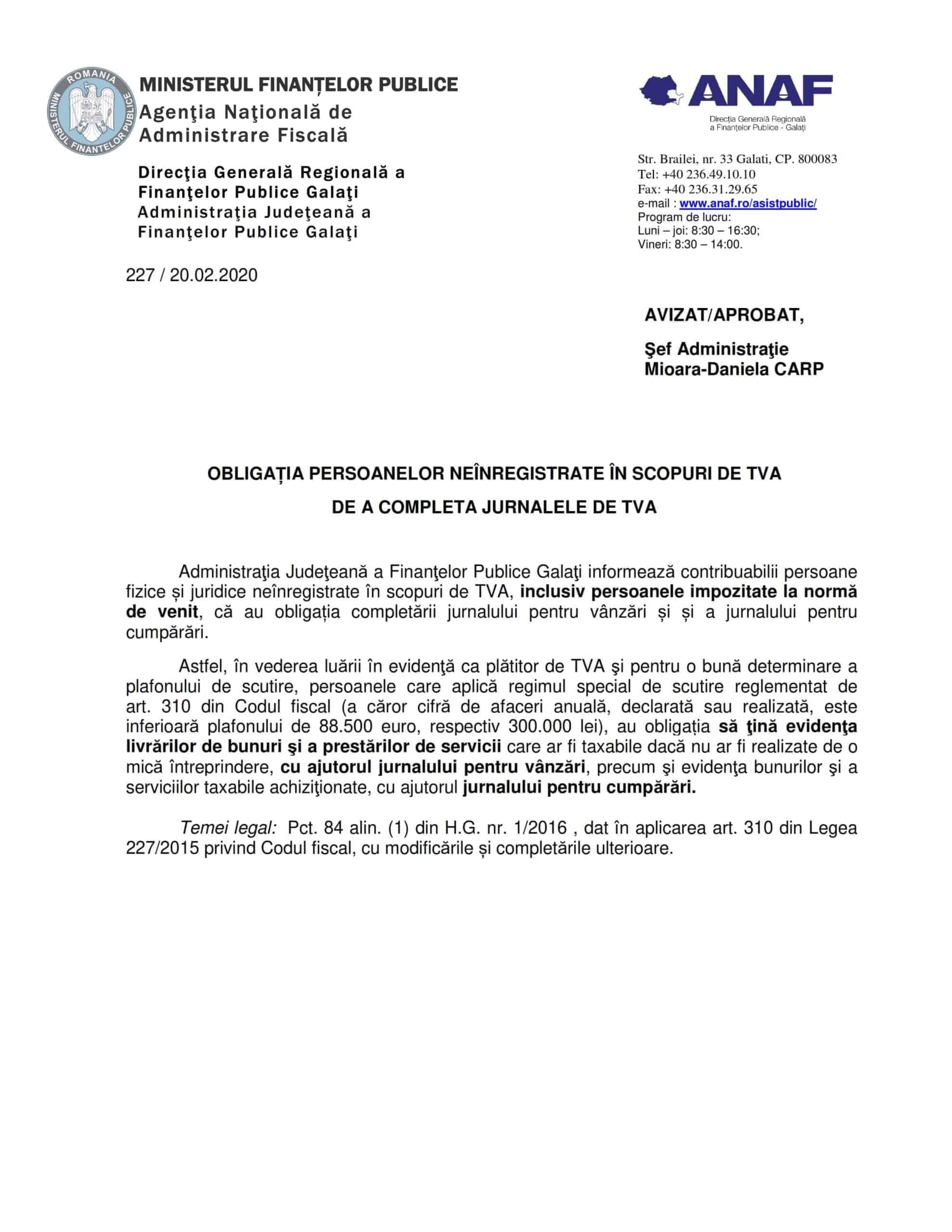

84. (1) Persoanele care aplică regimul special de scutire, conform art. 310 din Codul fiscal, au obligația să țină evidența livrărilor de bunuri și a prestărilor de servicii care ar fi taxabile dacă nu ar fi realizate de o mică întreprindere, cu ajutorul jurnalului pentru vânzări, precum și evidența bunurilor și a serviciilor taxabile achiziționate, cu ajutorul jurnalului pentru cumpărări.

Un comentariu

18 martie 2020 at 15:51