Impozitul pe venituri agricole in 2013

Conform codului fiscal modificat la inceputul anului 2013, sunt definite urmatoarele venituri:

1. veniturile din activităţi agricole cuprind veniturile obţinute, individual sau într-o formă de asociere, din:

a) cultivarea produselor agricole vegetale;

b) exploatarea pepinierelor viticole, pomicole şi altele asemenea;

c) creşterea şi exploatarea animalelor, inclusiv din valorificarea produselor de origine animală, în stare naturală.

2. Veniturile din silvicultură şi piscicultură reprezintă veniturile obţinute din recoltarea şi valorificarea produselor specifice fondului forestier naţional, respectiv a produselor lemnoase şi nelemnoase, precum şi cele obţinute din exploatarea amenajărilor piscicole.

3. Veniturile din silvicultură şi piscicultură se supun impunerii potrivit prevederilor cap. II «Venituri din activităţi independente», venitul net anual fiind determinat în sistem real, pe baza datelor din contabilitatea în partidă simplă. Pentru aceste venituri sunt aplicabile regulile de impunere proprii veniturilor din activităţi independente pentru care venitul net anual se

determină în sistem real.

4. Veniturile obţinute din valorificarea produselor prevăzute la alin. (1) în altă modalitate decât în stare naturală reprezintă venituri din activităţi independente şi se supun regulilor de impunere proprii categoriei respective.

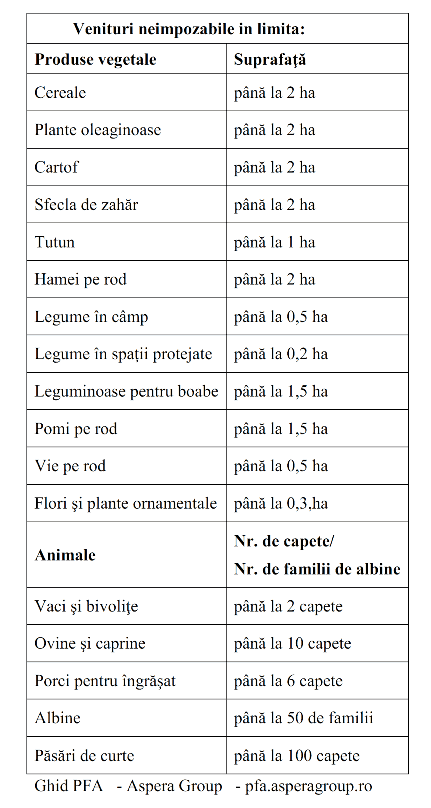

Venituri neimpozabile

Veniturile definite la aliniatul 1 de mai sus sunt venituri neimpozabile în limitele stabilite in tabelul următor:

Nu sunt venituri impozabile si veniturile obţinute de persoanele fizice din valorificarea în stare naturală a produselor culese sau capturate din flora şi fauna sălbatică.

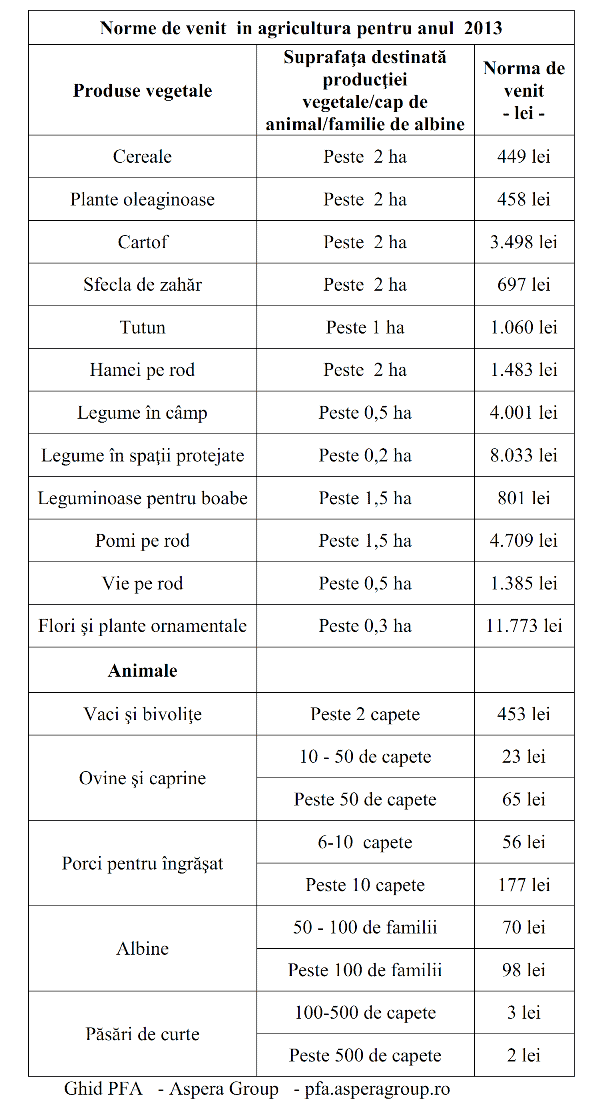

Veniturile impozabile

Pentru impozitarea veniturilor din agricultura s-au stabilit norme de venit descrise in tabelul de mai jos:

Impozitul este 16% si se aplica la toalul veniturilor pe care ferma ta le obtine conform normei de venit. Daca ai 5 vaci atunci venitul este de 5 x 453=2265 lei iar impozitul este de 2265 x 16% = 362.4 lei.

Contribuabilul care desfăşoară o activitate agricolă pentru care venitul se determină pe bază de normă de venit are obligaţia de a depune anual o declaraţie la organul fiscal competent, până la data de 25 mai inclusiv a anului fiscal, pentru anul în curs.

In acest sens se depune declaratia 221 la organul fiscal in a carui raza teritoriala ai domiciliul. Organul fiscal competent stabileşte impozitul anual datorat şi emite decizia de impunere.

Plata impozitului anual stabilit conform deciziei de impunere anuale se efectuează către bugetul de stat în două rate egale, astfel:

a) 50% din impozit până la data de 25 octombrie inclusiv;

b) 50% din impozit până la data de 15 decembrie inclusiv.

Contribuabilii care desfăşoară activităţi pentru care venitul net se determină pe bază de norme de venit au obligaţia să completeze numai partea din Registrul-jurnal de încasări şi plăţi referitoare la încasări, potrivit codului fiscal.