Cuprins articol

Tutorial video – cum înregistrezi în ContApp cheltuielile cu autoturismul

Deducerea cheltuielilor cu autoturismele la PFA și la Profesiile Liberale

Persoanele fizice, titulari de PFA, II, IF sau de Profesie Liberala, pot utiliza in activitatea desfasurata autovehicule din proprietatea personală, in baza unui contract de împrumut sau de comodat (folosință gratuită) sau achiziționate in cadrul activitatii desfasurate.

Cheltuielile de funcționare, intretinere si reparatii, aferente autoturismelor folosite de contribuabil, sunt deductibile in limita a 50% din valoarea lor, la cel mult un singur autoturism aferent fiecărei persoane.

Deci, la PFA care are doar un singur titular se pot deduce cheltuieli cu un singur autoturism.

Conform codului fiscal:

Cheltuielile de funcționare sunt limitate la 50% pentru „vehicule rutiere motorizate care nu sunt utilizate exclusiv in scopul desfășurării activității și a căror masa totală maximă autorizată nu depășește 3.500 kg și nu au mai mult de 9 scaune de pasageri, incluzând și scaunul șoferului, aflate in proprietate sau in folosinta”.

În cadrul cheltuielilor aferente vehiculelor rutiere motorizate supuse limitării fiscale se cuprind cheltuielile direct atribuibile unui vehicul, cum sunt: impozitele locale, asigurarea obligatorie de răspundere civilă auto, inspecțiile tehnice periodice, rovinieta, chiriile, partea nedeductibilă din taxa pe valoarea adăugată, dobânzile, comisioanele, diferențele de curs valutar înregistrate ca urmare a derulării altor contracte decât cele de leasing.

În cazul cheltuielilor reprezentând diferențe de curs valutar înregistrate ca urmare a derulării unui contract de leasing, limita de 50% se aplică asupra diferenței nefavorabile dintre veniturile din diferențe de curs valutar/veniturile financiare aferente datoriilor cu decontare în funcție de cursul unei valute, rezultate din evaluarea sau decontarea acestora, și cheltuielile din diferențe de curs valutar/cheltuielile financiare aferente.

Lista de cheltuieli cu autoturismul deductibile limitat

În cele mai multe cazuri autovehiculele sunt utilizate parțial în activitatea economică, prin urmare cheltuielile sunt deductibile 50%.

Pentru deducerea cheltuielilor limitat, în procent de 50% nu trebuie intocmite foi de parcurs. pentru deducere sunt suficiente factura fiscala si sau bonul fiscal.

Printre aceste cheltuieli enumerăm:

- asigurarea RCA sau CASCO sunt deductibile în limita a 50% din valoarea lor numai pentru autovehicule închiriate, în leasing sau achiziționate în cadrul activității.

- impozitul local aferent autoturismelor utilizate care nu sunt în proprietatea PFA, nu este cheltuială deductibilă. Este un impozit pe proprietate. Se pot deduce și taxele locale dacă autoturismul este în proprietatea PFA.

- rovinieta și ITP sunt cheltuieli deductibile, la fel și taxele de pod sau de autostradă, în limita a 50% din valoare;

- chiria pentru autoturismul utilizat conform contract de închiriere este cheltuială deductibilă în limita a 50% din valoarea chiriei;

- cheltuielile de funcționare, întreținere și reparații, combustibil, rovinietă – specificate în contractul de comodat auto – aferente autoturismelor folosite de contribuabil sunt deductibile în limita a 50% din valoarea lor, la cel mult un singur autoturism aferent fiecărei persoane, (de exemplu, spălarea mașinii este deductibilă 50%).

In opinia mea, impozitul local este o taxa pe proprietate și nu o taxa pentru utilizarea autovehiculului. Prin contractul de comodat/închiriere se transmite dreptul de utilizare nu și dreptul de proprietate. Prin urmare, aceasta taxa este deductibilă doar dacă autovehiculul este în proprietatea PFA.

Atenție, asigurarea RCA și CASCO nu sunt cheltuieli deductibile în cazul contractului de comodat încheiat între proprietar si utilizator – entitate de tip PFA sau PFI.

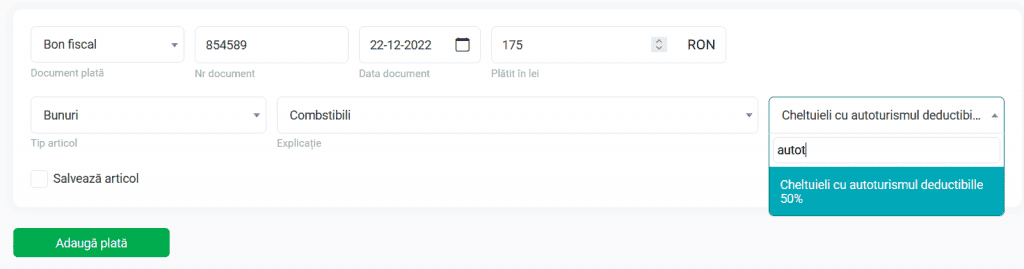

| Introducerea cheltuielilor cu autoturismele în ContApp, Dacă sunteți plătitor de TVA și aveți factură sau bon fiscal (bonul cu valoarea de până în 100 de euro), sunteți interesat să introduceți aceste documente la Facturi furnizori și să le plătiți la Plăți furnizori, ca să evidențiați TVA-ul separat. Dacă nu sunteți plătitor de TVA, introduceți bonurile direct la plăți diverse. Categoria fiscală este, după caz „Cheltuieli integral deductibile” dacă vă încadrați la criteriile de deducere de 100% a acestei categorii de cheltuieli sau „Cheltuieli cu autoturismul deductibile 50%” dacă folosiți autovehiculul parțial în activitatea economică. – Dacă avem factură și document de plată, înregistrăm factura la Facturi furnizori și plata la plăți furnizori. Plătitorii de TVA trebuie să înregistreze factura/bonul fiscal (de combustibil) la Facturi furnizori pentru a deduce TVA-ul. – Dacă avem doar bon fiscal emis de casa de marcat și nu deducem TVA, atunci înregistrăm direct la plăți diverse |

Deducerea integrală a cheltuielilor cu autoturismul

Cheltuielile de mai din lista de mai sus sunt integral deductibile, pentru situatiile in care vehiculele respective se inscriu in oricare dintre urmatoarele categorii:

- vehiculele utilizate exclusiv pentru servicii de urgenta, servicii de paza si protectie si servicii de curierat;

- vehiculele utilizate de agentii de vanzari si de achizitii;

- vehiculele utilizate pentru transportul de persoane cu plata, inclusiv pentru serviciile de taximetrie;

- vehiculele utilizate pentru prestarea de servicii cu plata, inclusiv pentru inchirierea catre alte persoane sau pentru instruire de catre scolile de soferi;

- vehiculele utilizate ca marfuri in scop comercial.

In vederea acordarii deductibilitatii integrale la calculul venitului net anual, justificarea utilizarii vehiculelor se efectueaza pe baza documentelor justificative si prin intocmirea foii de parcurs care trebuie sa cuprinda cel putin urmatoarele informatii: categoria de vehicul utilizat, scopul si locul deplasarii, kilometrii parcursi, norma proprie de consum carburant pe kilometru parcurs.

Daca desfasurati activitati economice in cel putin una din categoriile de mai sus puteti deduce integral cheltuielile cu autovehiculele.

Cheltuielile cu autoturismele care intră sub incidența acestor prevederi nu includ cheltuielile privind amortizarea.

Deducerea cheltuielilor cu amortizarea

Cheltuielile cu amortizarea unui autoturism aflat in proprietatea activitatii este limitata la 1.500 lei pe luna. Diferenta de amortizare, peste valoarea de 1500 lei, nu este deductibila.

O activitate independenta poate avea un singur autoturism in utilizare, deoarece exista un singur titular. Deducerea cheltuielilor cu mai multe autovehicule este justificata de existenta salariatilor.

Important! Nu se amortizeaza bunuri care nu sunt in proprietatea activitatii economice si nici cele care fac parte din patrimoniul de afectatiune (cf art 68, alineat 7 litera k^1).

Conform codului fiscal:

(14) ….pentru mijloacele de transport de persoane care au cel mult 9 scaune de pasageri, incluzând și scaunul șoferului, ………., cheltuielile cu amortizarea sunt deductibile, pentru fiecare, în limita a 1.500 lei/lună. Sunt exceptate situațiile în care mijloacele de transport respective se înscriu în oricare dintre următoarele categorii:

a) vehiculele utilizate exclusiv pentru servicii de urgență, servicii de pază și protecție și servicii de curierat;

b) vehiculele utilizate de agenții de vânzări și de achiziții, precum și pentru test drive și pentru demonstrații;

c) vehiculele utilizate pentru transportul de persoane cu plată, inclusiv pentru serviciile de taximetrie;

d) vehiculele utilizate pentru prestarea de servicii cu plată, inclusiv pentru închiriere către alte persoane, transmiterea dreptului de folosință, în cadrul contractelor de leasing operațional sau pentru instruire de către școlile de șoferi.

Probleme cu înmatricularea autoturismelor pe numele unei PFA

Cu privire Ordinul MAI nr. 181 publicat in Monitorul Oficial, Partea I nr. 1141 din 15 noiembrie 2024. care la articolul 4 alineat 5

(5) Calitatea de titular al certificatului de înmatriculare poate fi avută doar de o persoană fizică sau de o persoană juridică titulară a unui patrimoniu.

Ca urmare a acestei prevederi, activitățile independente nu au putut înmatricula autovehicule și prin urmare nu pot deduce cheltuieli cu amortizarea și cu asigurările, cf prevederilor codului fiscal – vezi mai jos.

Aceasta prevedere a generat blocaje, stupoare și enervare in rândul antreprenorilor cu activități independente. Prevederea nu a fost discutată și nu a fost anunțată in spațiul public. Ca de fiecare dată ne-am trezit în fața faptului împlinit.

Prin urmare MAI vin cu clarificări și stabilește ca activitățile independente pot înregistra autovehicule în următoarele condiții:

În cazurile în care înmatricularea sau transcrierea unui vehicul este solicitată de titularul unei forme de exercitare a unei profesii liberale precum cabinet individual de avocat/avocat colaborator, birou notarial, birou de executor judecătoresc, cabinet medical, al unei persoane fizice autorizate, întreprinderi individuale sau întreprinderi familiale, asociatii familiale sau alte forme juridice pe care legi speciale le reglementează conferindu-le posibilitatea dobândirii de autoturisme în patrimoniul de afectaţiune, iar documentaţia prezentată este întocmită în numele respectivei entităţi, cererea va fi completată în funcţie de opţiunea solicitantului, după cum urmează:

a) Fie cu datele de identificare ale formei de organizare sau entităţii prevăzute conform reglementărilor specifice profesiei; în certificatul de înmatriculare se vor înscrie datele formei de organizare / datele de identificare stabilite conform reglementărilor profesiei, în calitate de proprietar (C.2), sau utilizator (C.3) în cazul vehiculelor utilizate în sistem leasing, în baza declaraţiei titularului formei de organizare sau celui care exercită o profesie liberală prevăzută de lege din care rezultă faptul că aceasta are un patrimoniu sau un patrimoniu de afectaţiune destinat exerciţiului profesiei.

10 comentarii

2 octombrie 2025 at 9:41

13 octombrie 2025 at 11:06

3 august 2025 at 14:01

30 mai 2025 at 15:18

14 aprilie 2022 at 19:11

30 ianuarie 2022 at 22:19

7 februarie 2022 at 17:55

13 noiembrie 2021 at 8:08

9 iulie 2022 at 15:09

19 septembrie 2021 at 7:10