Actualizare 12 Iunie 2019!

Procedura de acordare a bonificatiilor pentru depunere online si pentru plata cu anticipatie a obligatiilor fiscale declarate prin declaratia unica in 2018. Procedura a fost publicata in in Monitorul Oficial, din data de 12 Iunie 2019: vezi aici ordinul nr. 1369/2019.

Conform procedurii:

Valoarea bonificatilor se calculeaza prin aplicarea procentului de 5% asupra obligatiilor fiscale estimate prin DU 2018 precum si prin aplicarea procentului de 5% asupra obligatiilor fiscale datorate pentru venitul realizat in 2018.

Valoare bonificatiilor diminuează obligatiile de plata.

A. Acordarea bonificatiei de plata anticipata:

Se acorda o bonifcatie de 5% din valoarea obligatiilor fiscale daca pana la data de 15 decembrie 2018, s-a platit cel putin 95% din valoarea obligatiilor calculate pentru venitul estimat in anul 2018 (conform capitolui 2 din declaratia unica depusa in 2018).

B. Bonificatia pentru depunerea online a declaratiei unice, se acorda daca se indeplinesc cumulativ conditiile:

- s-a depus online declaratia unica pana la data de 31 Iulie 2018,

- se plateste pana la data de 31 Iulie 2019, cel putin 95% din obligatiile fiscale datorate prin declaratia unica cu venitul realizat in 2018 – capitolul 1 din declaratia unica pe 2019 (conform capitolului 1 din declaratia unica depusa in 2019, inclusiv declaratiile rectificative la venitul realizat – depuse pana la 31 iulie 2019);

Observatie! Procedura nu e clara fiind o neconcordanta intre art. 2, aliniat 2, lit. b) si art. 2 aliniat 3).

Cel putin aceasta nu corespunde cu calculul din declaratia unica, punctul C. Date informative privind stabilirea sumei de plată reprezentând impozit pe venitul realizat și contribuții sociale datorate pentru anul 2018.

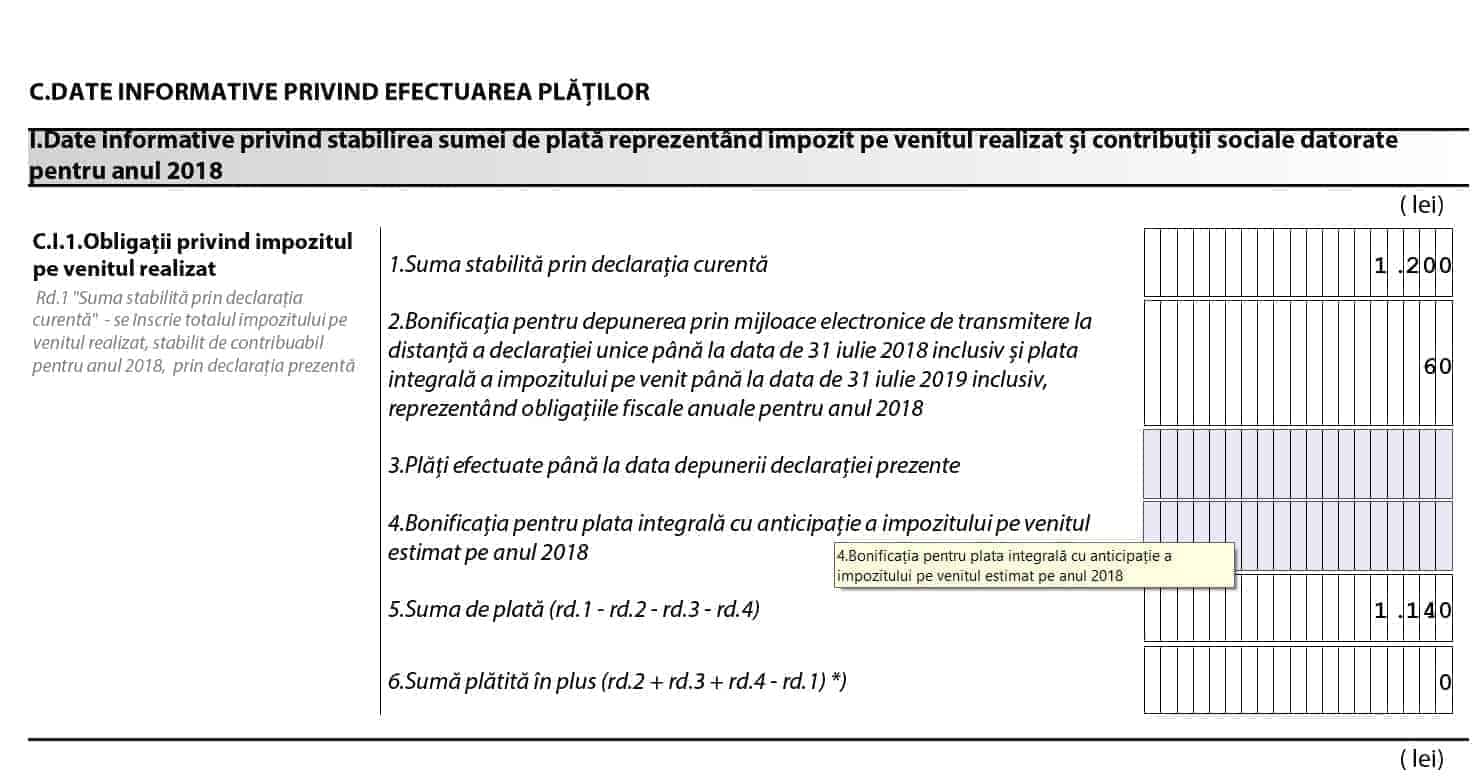

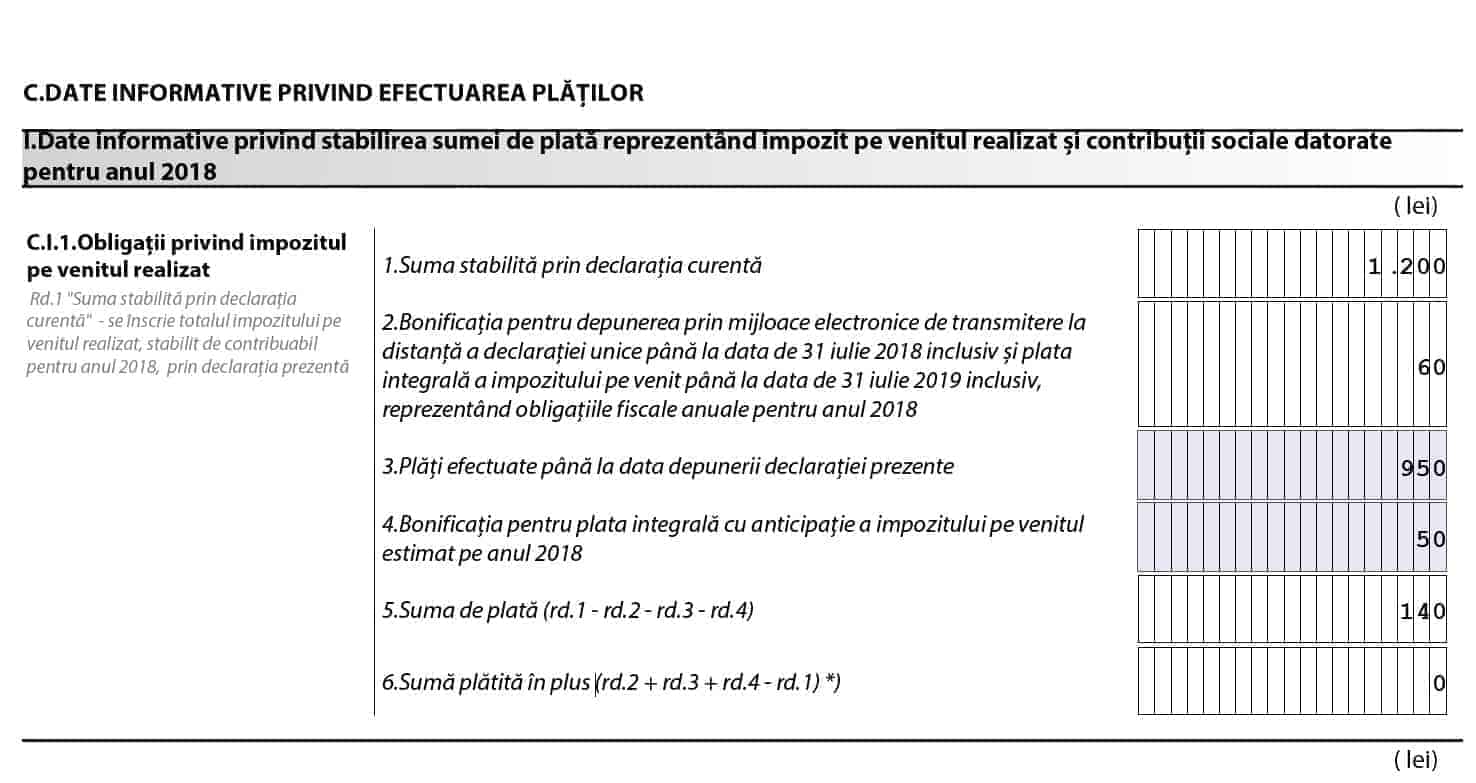

Exemplu: O persoana fizica, obtine venituri din activitati independente, a declarat in 2018 un impozit de 1.000 lei,

Pana la data de 15 decembrie a platit 950 lei, 50 lei fiind bonificatia pentru plata anticipata.

In declaratia de venit realizat din 2019, constata ca are de plata 1.200 lei impozit. In acest caz conform art. 2 aliniat 3) are de plata

1.200 lei – 50 lei – 950 lei = 200 de lei de plata si are de recuperat bonificatia de depunere online, 60 lei.

Total plati = 950+200 = 1.150 lei

Daca nu ar fi beneficiat de bonificatia de plata anticipata, conform art 2. aliniat 2) litera b):

1.200 lei x 95% = 1.140 lei, cu bonificatie de depunere online de 60 de lei. (conform fotografie)

Conform calculului din declaratia unica ar fi avut diferenta de plata: 1200 – 60 – 950 – 50 = 140 lei (conform fotografie).

Important! Cele doua bonificatii se acorda cumulativ, daca:

- s-a depus declaratia online pana la 31 Iulie 2018 si

- s-a platit pana la data de 15 decembrie, cel putin 90% din obligatiile datorate conform declaratiei de venit estimat

- de catre persoanele care nu sunt obligate sa completeze declaratia cu venitul realizat in 2018 (contribuabilii impusi cu norma de venit sau care au venituri din chirii in lei – aceste persoana nu completeaza capitolul 1 din declaratia unica).

Exemplu: O persoana fizica care este impozitata cu norma de venit iar valoare normei de venit a fost de 24.000 lei in 2018, a estimat in declaratia unica in 2018, urmatoarele:

CAS datorat= 5.700 lei – daca s-a platit cel putin 5.130 de lei pana la 15 decembrie 2018, se acorda bonificatia cumulat,

CASS datorat= 2.280 lei – daca s-a platit cel putin 2.052 de lei pana la 15 decembrie 2018 se acorda bonificatia cumulat,

Impozit datorat =2.400 lei daca s-a platit cel putin 2.160 de lei pana la 15 decembrie 2018 se acorda bonificatia cumulat.

In cele mai multe cazuri contribuabilii au platit 95% din obligatiile fiscale estimate in declaratia unica din 2018 si au de recuperat bonificatia pentru depunerea online.

Acordarea acestei bonificatii se va face de catre organul fiscal, dupa data de 31 iulie 2019. Fiecare contribuabil va primi in spatiul privat virtual, o decizie de acordare/neacordare a bonificatiilor. Sumele platite in plus vor fi evidentiate in situatia platilor si obligatiilor, iar contribuabilul are optiunea de a solicita restituirea lor prin depunerea unei cereri.

Ghidurile pentru Declaratia Unica au fost actualizate cu informatiile de mai sus.

Actualizare 10 decembrie 2018!

ANAF ignora Codul Fiscal si informarile publice facute pana la aceasta data si ne obliga sa platim 95% din sumele calculate in Declaratia Unica pentru 2018. Adica calculam doar bonificatia de 5% pentru platile anticipate efectuate pana la data de 15 decembrie pentru obligatiile aferente anului 2018. Pentru obligatiile mai vechi 2014-2017, pentru care s-au primit decizii de impunere, bonificatia de plata anticipata este 10%.

COMUNICAT DE PRESĂ ANAF

Pentru contribuabilii, persoane fizice, care achită până la data de 15 decembrie 2018, inclusiv, obligaţiile fiscale stabilite prin declaraţia unică sau decizie de impunere anuală, după caz, bonificaţia se acordă astfel:

1. Contribuabilii, persoane fizice, care au depus Declaraţia unică şi care şi-au acordat prin aceasta bonificaţia, prin menţionarea la rd. 2, rd. 5 şi rd. 8 ale lit. C. „Sumarul obligaţiilor fiscale datorate”, a sumei aferente acesteia, beneficiază de bonificaţie, reprezentând 5% din

suma datorată, dacă achită cel puţin 95% din suma datorată, până la 15 decembrie 2018, inclusiv.

Această bonificaţie se acordă prin efectul legii, fără a mai fi necesară comunicarea unui act administrativ fiscal din partea organului fiscal central.

2. Contribuabilii, persoane fizice, pentru care au fost comunicate decizii de impunere anuală aferente impozitului pe venit anual pentru veniturile realizate de persoanele fizice în anul 2017, precum şi aferente contribuţiei individuale de asigurări sociale datorate de persoanele fizice, pentru perioada 2016 – 2017, şi care achită până la data de 15 decembrie 2018, inclusiv, cel puţin 90% din sumele stabilite prin acestea, beneficiază de o bonificaţie, reprezentând 10% din suma stabilită prin aceste decizii de impunere anuală.

Actualizare 10 octombrie 2018 – Bonificatii pentru impozitul si contributiile din perioada 2014-2018.

Care sunt conditiile pentru acordarea de bonificatii (reduceri) in 2018 la plata impozitului pe venit si a contributiilor sociale.

Sistemul de bonificatii (reduceri) la plata impozitului si contributiilor sociale datorate a fost introdus o data cu Ordonanta de Urgenta nr 18 din 23 Martie 2018 care modifica Codul Fiscal.

Sistemul de bonificatii are scopul de a incuraja contribuabilii sa depuna online declaratia unica (formularul 212 digital este asteptat sa apara dupa 15 mai 2018) si sa plateasca contributiile si impozitul pe venitul estimat pana la data de 15 Decembrie 2018.

Pentru veniturile obtinute in anul 2018, se acorda urmatoarele bonificatii:

a) pentru depunerea declaratiei unice privind impozitul pe venit si contributiile sociale datorate de persoanele fizice prin mijloace electronice de transmitere la distanta, pana la 16 iulie 2018, se acorda o bonificatie de 5% din impozitul pe venit platit integral pana la 15 martie 2019, reprezentand obligatiile fiscale anuale pentru anul 2018. Valoarea bonificatiei diminueaza impozitul pe venitul net anual platit.

b) pentru plata cu anticipatie a impozitului pe venit se acorda o bonificatie de 5% din impozitul pe venit anual estimat platit integral pana la 15 decembrie 2018. Valoarea bonificatiei diminueaza impozitul pe venitul net anual estimat platit.

In cazul in care conditiile prevazute la punctele a) si b) de mai sus sunt indeplinite cumulativ se aplica ambele bonificatii.

Acordarea bonificatiilor pentru plata contributiei sociale – CAS

Persoanele fizice care obtin venituri din activitati independente si din drepturi de proprietate inetelectuala care au depus declaratia unica cu venitul estimat si pentru care astfel sunt obligate (sau au optat) pentru plata contributiei sociale – CAS, beneficiaza de:

a) pentru depunerea declaratiei unice privind impozitul pe venit si contributiile sociale datorate de persoanele fizice prin mijloace electronice de transmitere la distanta, pana la 15 iulie 2018, se acorda o bonificatie de 5% din contributia de asigurari sociale platita integral pana la 15 martie 2019, reprezentand obligatiile fiscale anuale pentru anul 2018. Valoarea bonificatiei diminueaza CAS anual de plata.

b) pentru plata cu anticipatie a CAS se acorda o bonificatie de 5% din contributia platita integral pana la 15 decembrie 2018. Valoarea bonificatiei diminueaza CAS anual de plata.

In cazul in care conditiile prevazute la punctele a) si b) de mai sus sunt indeplinite cumulativ se aplica ambele bonificatii.

Acordarea bonificatiei pentru plata contributiei sociale de sanatate – CASS

Persoanele fizice care realizeaza, din una sau mai multe surse si categorii de venituri ca:

- venituri din activitati independente,

- venituri din contracte de activitate sportiva

- venituri din drepturi de proprietate intelectuala,

- venituri din asocierea cu o persoana juridica,

- venituri din cedarea folosintei bunurilor,

- venituri din activitati agricole, silvicultura si piscicultura,

- venituri din investitii,

- venituri din alte surse,

daca estimeaza pentru anul curent venituri a caror valoare cumulata este cel putin egala cu 12 salarii minime brute pe tara, datoreaza contributia de asigurari sociale de sanatate si beneficiaza de:

a) pentru depunerea declaratiei unice privind impozitul pe venit si contributiile sociale datorate de persoanele fizice prin mijloace electronice de transmitere la distanta, pana la 15 iulie 2018, se acorda o bonificatie de 5% din contributia de asigurari sociale de sanatate platita integral pana la 15 martie 2019, reprezentand obligatiile fiscale anuale pentru anul 2018. Valoarea bonificatiei diminueaza CASS anual de plata.

b) pentru plata cu anticipatie a CASS se acorda o bonificatie de 5% din contributia platita integral pana la 15 decembrie 2018. Valoarea bonificatiei diminueaza CASS anual de plata.

In cazul in care conditiile prevazute la punctele a) si b) de mai sus sunt indeplinite cumulativ se aplica ambele bonificatii.

Observatie 1! Se acorda bonificatii contribuabililor care depun declaratia unica cu venitul estimat si platesc CASS la baza de calcul integrala, de 12 salarii minime pe economie – 22.800 lei.

Observatie 2! Bonificatiile nu se acorda persoanelor fizice care nu depun declaratia unica; pentru care impozitul si contributiile se retin la sursa.

Bonificatia se determina de contribuabil, iar impozitul de plata datorat va fi diminuat cu valoarea bonificatiei. Valoarea bonificatiei se stabileste de catre contribuabil si se inscrie in mod distinct in declaratia unica privind impozitul pe venit si contributiile sociale.

Un exemplu de calcul al bonificatiilor acordate si un model completat corespunzator a declaratiei unice se gaseste in Pachetul de Contabilitatea pentru Activitati Independente si in Ghidul pentru Declaratia Unica.

Daca ai nelamuriri te rog scrie-mi un comentariu mai jos. Multumesc!

38 de comentarii

11 iunie 2020 at 13:17

17 ianuarie 2020 at 7:06

20 ianuarie 2020 at 21:47

13 ianuarie 2020 at 8:35

14 ianuarie 2020 at 13:48

24 decembrie 2019 at 20:57

22 decembrie 2019 at 16:05

24 decembrie 2019 at 15:11

17 iulie 2019 at 11:41

17 iulie 2019 at 13:43

10 iulie 2019 at 7:03

15 iulie 2019 at 8:07

1 februarie 2019 at 16:03

11 februarie 2019 at 19:41

24 ianuarie 2019 at 9:13

22 ianuarie 2019 at 12:16

20 decembrie 2018 at 18:56

9 ianuarie 2019 at 15:05

6 decembrie 2018 at 8:42

11 decembrie 2018 at 17:18

29 octombrie 2018 at 19:07

14 noiembrie 2018 at 17:09

27 octombrie 2018 at 15:51

5 noiembrie 2018 at 17:43

28 iunie 2018 at 16:59

29 iunie 2018 at 14:20

18 noiembrie 2018 at 13:06

21 noiembrie 2018 at 20:19

26 iunie 2018 at 18:38

10 mai 2018 at 18:29

22 mai 2018 at 7:56

24 mai 2018 at 17:06

8 mai 2018 at 7:13

9 mai 2018 at 17:02

10 mai 2018 at 6:12