Actualizare 12 Iunie 2019!

Procedura de acordare a bonificatiilor pentru depunere online si pentru plata cu anticipatie a obligatiilor fiscale declarate prin declaratia unica in 2018. Vezi articolul aici.

Actualizare 10 decembrie 2018!!!

ANAF ignora Codul Fiscal si informarile publice facute pana la aceasta data si ne obliga sa platim 95% din sumele calculate in Declaratia Unica pentru 2018. Deci calculam doar bonificatia de 5% pentru platile anticipate efectuate pana la data de 15 decembrie pentru obligatiile aferente anului 2018. Pentru obligatiile mai vechi 2014-2017, pentru care s-au primit decizii de impunere se calculeaza bonificatie de plata anticipata de 10%.

COMUNICAT DE PRESĂ ANAF

Pentru contribuabilii, persoane fizice, care achită până la data de 15 decembrie 2018, inclusiv, obligaţiile fiscale stabilite prin declaraţia unică sau decizie de impunere anuală, după caz, bonificaţia se acordă astfel:

1. Contribuabilii, persoane fizice, care au depus Declaraţia unică şi care şi-au acordat prin aceasta bonificaţia, prin menţionarea la rd. 2, rd. 5 şi rd. 8 ale lit. C. „Sumarul obligaţiilor fiscale datorate”, a sumei aferente acesteia, beneficiază de bonificaţie, reprezentând 5% din

suma datorată, dacă achită cel puţin 95% din suma datorată, până la 15 decembrie 2018, inclusiv.

Această bonificaţie se acordă prin efectul legii, fără a mai fi necesară comunicarea unui act administrativ fiscal din partea organului fiscal central.

2. Contribuabilii, persoane fizice, pentru care au fost comunicate decizii de impunere anuală aferente impozitului pe venit anual pentru veniturile realizate de persoanele fizice în anul 2017, precum şi aferente contribuţiei individuale de asigurări sociale datorate de persoanele fizice, pentru perioada 2016 – 2017, şi care achită până la data de 15 decembrie 2018, inclusiv, cel puţin 90% din sumele stabilite prin acestea, beneficiază de o bonificaţie, reprezentând 10% din suma stabilită prin aceste decizii de impunere anuală.

Situatia cu bonificatiile (pentru venitul estimat in 2018) nu e clara nici astazi!!

Este o intreaga dezbatere legata de modul de calcul a acestora si taberele sunt impartite: 5% sau 10% pana la 15 Decembrie 2018?

Din punctul meu de vedere, pentru situatiile in care nu exista obligatia definitivarii veniturilor in 2019 se calculeaza bonificatie de 10% la plata anticipata, daca se indeplinesc cele doua conditii. Argumentele sunt mai jos.

Conform Codului Fiscal:

ART. 121 – Bonificații pentru plata cu anticipație a impozitului pe venitul anual estimat:

ART. 121 – Bonificații pentru plata cu anticipație a impozitului pe venitul anual estimat

(1) Pentru plata cu anticipație a impozitului pe venitul anual estimat se acordă o bonificație. Nivelul bonificației și termenele de plată cu anticipație se stabilesc prin legea anuală a bugetului de stat.

(2) Bonificația prevăzută la alin. (1) se acordă și în cazul în care la definitivarea impozitului prin declarația unică privind impozitul pe venit și contribuțiile sociale datorate de persoane fizice se constată că au fost achitate toate obligațiile fiscale datorate pentru anul precedent până la termenele stabilite potrivit la alin. (1).

(3) Bonificația se determină de contribuabil, iar impozitul de plată va fi diminuat cu valoarea bonificației. Valoarea bonificației se stabilește de către contribuabil și se înscrie în mod distinct în declarația unică privind impozitul pe venit și contribuțiile sociale datorate de persoane fizice, sub rezerva verificării ulterioare.

(4) Valoarea bonificației nu intră în baza de calcul al impozitului pe venit.

(5) În cazul în care, ulterior depunerii declarației unice privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice, contribuabilul corectează impozitul pe venitul anual estimat în sensul majorării acestuia, beneficiază de bonificație pentru impozitul pe venit anual estimat, inclusiv pentru sumele estimate suplimentar, dacă acestea sunt stinse potrivit alin. (1).

(6) În cazul în care, ulterior depunerii declarației unice privind impozitul pe venit și contribuțiile sociale, contribuabilul corectează impozitul pe venitul anual estimat în sensul diminuării acestuia, pentru sumele achitate în plus se aplică în mod corespunzător prevederile art. 167 din Legea nr. 207/2015, cu modificările și completările ulterioare.

De curand Ministerul de Finante a publicat o informare cu privire la calculul bonificatiilor pentru plata anticipata a obligatiilor din anii anteriori.

Pentru obligatiile aferente anului 2018, Ministerul insista pe calcularea unei bonificatii de 5% pentru plata anticipata, pana la 15 decembrie 2018, atat a impozitului cat si a contributiilor sociale si de inca 5% pentru depunerea online, pana la 15 Martie 2019 odata cu definitivarea impozitului pe 2018.

„Persoanele fizice care au depus Declarația Unică până la 31 iulie 2018 și își achită integral obligațiile fiscale estimate pentru anul 2018, până la 15 decembrie, inclusiv, vor primi o bonificație de 5% din totalul sumei datorate.”

Informarea evita sa clarifice situatia in care contribuabilii nu definitiveaza impozitul si contributiile sociale in 2019 si platesc integral obligatiile pe 2018 pana la 15 Decembrie, fara a mai exista alte obligatii de calculat. Paragraful 2 din informare ne baga in ceata:

„De asemenea, pentru contribuabilii care vor alege să-și achite obligațiile fiscale până la 15 martie 2019, reducerea este de 5% din suma totală datorată, dacă Declarația unică a fost depusă prin mijloace electronice de transmitere la distanță.”

Deci e vorba de o alegere?

Deci daca aleg sa platesc pana pe 15 Decembrie pot sa-mi calculez 10%?! Eu zi ca da.

Ce ne spune Codul Fiscal?

Art. 133 din Codul Fiscal:

(15) În anul 2018, se acordă următoarele bonificații:

a) pentru depunerea declarației unice privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice prin mijloace electronice de transmitere la distanță conform art. 79 din Legea nr. 207/2015, cu modificările și completările ulterioare, până la 15 iulie 2018 inclusiv, se acordă o bonificație de 5% din impozitul pe venit plătit integral până la 15 martie 2019 inclusiv, reprezentând obligațiile fiscale anuale pentru anul 2018. Valoarea bonificației diminuează impozitul pe venitul/câștigul net anual și/sau impozitul pe venitul anual, de plată;

Conform art. 3 din Ordonanța de urgență a Guvernului nr. 63/2018, termenul prevăzut la art. 133 alin. (15) lit. a) se prorogă până la data de 31 iulie 2018.

b) pentru plata cu anticipație a impozitului pe venit se acordă o bonificație de 5% din impozitul pe venit anual estimat declarat prin Declarația unică și plătit integral până la 15 decembrie 2018 inclusiv. Valoarea bonificației diminuează impozitul pe venitul net anual estimat și/sau impozitul pe venitul anual estimat, de plată.

(16) În cazul în care condițiile prevăzute la alin. (15) sunt îndeplinite cumulativ se aplică ambele bonificații.

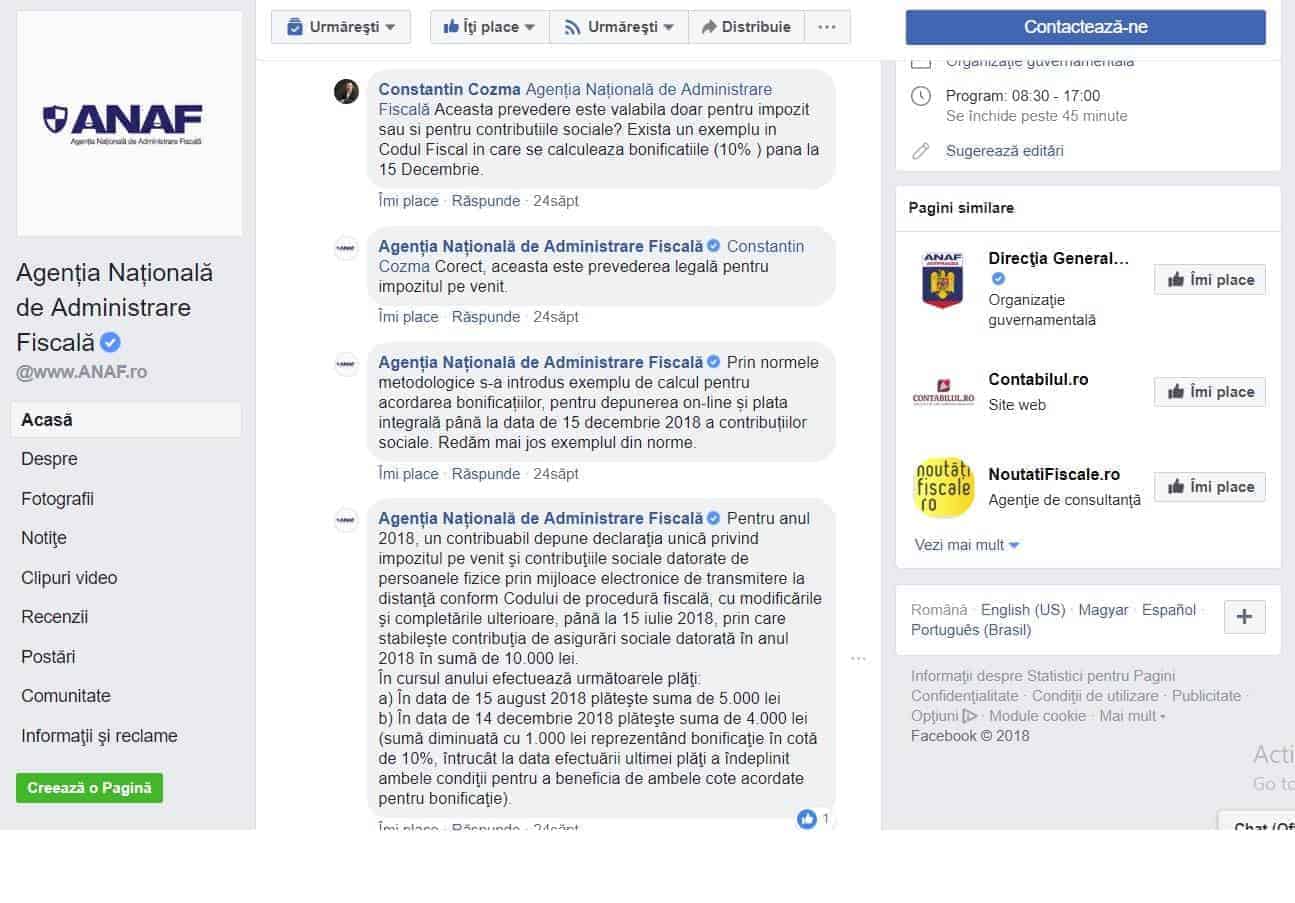

Mai departe, tot in Codul Fiscal la normele metodologice gasim un exemplu care sustine punctul nostru de vedere:

(2) Exemplu privind aplicarea prevederilor art. 133 din Codul fiscal

Pentru anul 2018

Un contribuabil depune declarația unică privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice prin mijloace electronice de transmitere la distanță conform Codului de procedură fiscală, cu modificările și completările ulterioare, până la 15 iulie 2018, prin care stabilește contribuția de asigurări sociale datorată în anul 2018 în sumă de 10.000 lei.

În cursul anului efectuează următoarele plăți:

a) În data de 15 august 2018 plătește suma de 5.000 lei

b) În data de 14 decembrie 2018 plătește suma de 4.000 lei (sumă diminuată cu 1.000 lei reprezentând bonificație în cotă de 10%, întrucât la data efectuării ultimei plăți a îndeplinit ambele condiții pentru a beneficia de ambele cote acordate pentru bonificație).

In concluzie contribuabilii pentru care impozitul este final si nu mai fac definitivarea in 2019 calculeaza 10% bonificatie la plata anticipata a impozitului si contributiilor sociale pentru anul fiscal 2018 daca indeplinesc conditia de depunere online. In aceasta categorie includem:

- venituri din activitati independente impuse la norma de venit;

- venituri impuse prin cote forfetare de cheltuieli;

- venituri din cedarea folosintei bunurilor cand nu exista contracte in valuta;

- venituri din activitati agricole, silvicultura si piscicultura impusa la norma de venit;

- venituri din dividende pentru care s-a depus declaratia unica pentru plata CASS;

Important! Referitor la ultimul paragraf, recomand calcularea bonificatiei de 5%, pentru plata anticipata, daca e cazul. ANAF nu a reusit sa clarifice modul de calcul a bonificatiei pentru activitati cu impozit final si insista pe acordarea bonificatiei de depunere online pentru anul viitor la definitivare… desi aceste activitati nu au definitivare.

Pentru veniturile care necesita definitivare la nivelul impozitului (si doar a impozitului estimat) se calculeaza bonificatie de 5% la plata anticipata si dupa definitivare inca 5% pentru depunere online. Aici incadram:

- venituri din activitati independente impuse in sistem real;

- venituri din cedarea folosintei bunurilor cand exista contracte in valuta;

- venituri din activitati agricole, silvicultura si piscicultura impuse in sistem real;

- venituri din investitii;

In situatia in care ai obtinut venituri in cursul anului 2018, dar nu ai depus declaratia unica cu venitul estimat, NU ai obligatii de plata anticipata si nu te incadrezi la bonificatii. Anul viitor vei declara veniturile realizate in 2018 in functie de care vei plati impozit, CAS si CASS, daca este cazul.

Daca ai alta parere te rog scrie-mi un comentariu mai jos. Multumesc!