Cuprins articol

Odată cu aplicarea noului Cod fiscal începând cu 1 Ianuarie 2024 și cu impozitarea CASS pe baza venitului net obținut, devine esențială includerea cheltuielilor deductibile în contabilitate.

De ce? Pentru ca orice cheltuiala deductibila introdusa, creează o reducere de impozit si de contribuții sociale de sănătatea de 19%.

Ca exemplu, daca transferi mașina din patrimoniul personal in patrimoniul activitatii, poți amortiza 1.500 lei pe luna si vei câștiga 285 lei reducere la impozit si CASS in fiecare luna. Nu am luat in calcul si celelalte cheltuieli cu autoturismul pe care le poți introduce in contabilitate.

Important! Din 2024 câștigi 19% la fiecare cheltuială deductibilă introdusă în contabilitate prin reducere de impozite. De ce 19%, te întrebi? Pentru că la o baza impozabilă de 100 lei, CASS este 10 lei deductibil, deci baza impozitului este 100-10= 90 lei x 10% procentul de impozit = 9 lei impozit datorat la stat. In total 19 lei din 100 lei venit brut. Prin urmare:

Observație! Nu am luat in calcul și posibilitatea ca sa reduci cheltuielile sub pragul de 12/24 de salarii la CAS si atunci impactul cheltuielilor deductibile este si mai mare.

Important! Aceste articol este dedicat tuturor activităților care determină impozitul in sistem real indiferent de forma de organizare: PFA, II, IF, PFI, Profesii liberale, cabinete medicale și alte asocieri de persoane fizice care aplică regulile contabilității în partidă simplă.

Reguli fiscale pentru stabilirea cheltuielilor deductibile

Atenție! Pentru veniturile obținute în 2025 se aplică prevederile Codului fiscal din 2025. Pentru veniturile obținute în 2026 se aplică Cod Fiscal care intră în vigoare la 1 Ianuarie 2026. Până la data de 25 Mai 2026 se completează capitolul I din Declarația Unică 2025, unde definitivăm impozitul și contribuțiile sociale datorate pentru veniturile obținute în 2025, ca urmare aplicăm Codul fiscal din 2025.

Conform codului fiscal, condițiile generale pe care trebuie să le îndeplinească cheltuielile efectuate pentru a putea fi deduse din venit, în funcție de natura acestora, sunt:

a) să fie cuprinse în cheltuielile exercițiului financiar al anului în cursul căruia au fost plătite (o factură emisă de furnizor dar neplătita nu este considerată cheltuială deductibilă);

b) să fie efectuate în cadrul activităților independente, justificate prin documente; (documentul să fie emis pe numele PFA/PFI/II/IF),

Documentele contabile pentru justificarea cheltuielilor din cadrul activității sunt:

- factura fiscală, borderoul de achiziții, fila din carnetul de producător, însoțite de documente de plată;

- bonul fiscal emis de casele de marcat

- alte documente justificative,

Foarte Important! De la 01.07.2024 doar factura electronică, transmisă prin SPV, este recunoscută în contabilitate. Chiar dacă activitatea este exceptată de la transmiterea in e-Factura, pentru a deduce cheltuieli este necesar accesul la SPV și descarcarea e-facturilor de la furnizori.

Bonurile fiscale emise de aparatele de marcat fiscale – casa de marcat – reprezentând plăți efectuate, trebuie să îndeplinească următoarele condiții pentru ca plata să fie considerată deductibilă:

- să fie însoțite de factura emisă pe numele activității – numele PFA/PFI/II/IF

- pe bon este tipărit CUI/CIF-ul entității, când valoarea plății este mai mică de 100 de euro și se deduce TVA

- bonul fiscal cu valoarea sub 100 de euro permite deducerea de cheltuielilor fără înscrierea CUI/CIF

- se întocmește ordin de deplasare, decont cheltuieli, NIR pentru bunuri intrate în gestiune, la care se anexează bonul fiscal.

De exemplu: factura fiscală și bonul fiscal pentru servicii GSM cu plata în numerar, bonul fiscal cu CUI înscris pentru achiziții de combustibili cu valoare mai mică de 100 euro (calculat la cursul BNR din ziua anterioară), factura fiscală cu extrasul bancar pentru achiziții de consumabile sau de obiecte de inventar, etc.

Excepții de la regulile de mai sus sunt:

- cheltuieli aferente sediului profesional stabilite în contractul de comodat/închiriere – facturile de utilități vin pe numele proprietarului;

- cheltuieli cu bunurile aflate în folosință cand sunt pe numele proprietarului;

- asigurarea privată de sănătate/servicii medicale pe baza de abonament, deductibile în limita a 400 de euro pe an;

- pensia privată la pilonul 3 este deductibilă în limita a 400 de euro pe an;

- și alte situații când nu se poate obține factura pe numele PFA/II dar reprezintă cheltuieli deductibile;

Important! Principiul general de deductibilitate: o plată efectuată reprezintă o cheltuială deductibilă dacă este realizată cu scopul de a obține venituri în cadrul activității desfășurate. Titularul trebuie să justifice în fața organului de control că orice plată efectuată respectă acest principiu pe lângă regulile de mai sus.

Important! Toate operațiunile efectuate în numele activității se înregistrează în Registrul Jurnal de Încasări și Plăți pe baza documentelor justificative. Deductibilitatea plăților efectuate se stabilește după încheierea anului fiscal și se completează în Registrul de Evidență Fiscală, pe categorii de cheltuieli.

Important! Principiul fundamental al contabilității în partidă simplă: încasările și plățile se înregistrează în RJIP la data documentului de plată, nu la data facturii sau a contractului.

Important! Vânzările și achizițiile, încasările și plățile se introduc în contabilitate la valoarea înscrisă pe document. Astfel, în Registrul Jurnal de încasări și plăți va fi afișată încasare/plata la valoarea de pe document iar în Registrul de evidență fiscală se va calcula procentul de deductibilitate conform cu natura operațiunii. Nu se rotunjesc sumele de pe documentele contabile. Exemplu: dacă factura este 79,99 atunci se plătește 79,99 și se înregistrează în contabilitatea 79,99 lei.

Important! Nu sunt cheltuieli deductibile achizițiile care sunt finantate din subventii si fonduri guvernamentale care nu sunt impozabile.

Înregistrarea veniturilor și cheltuielilor pe fiecare sursă de venit

Conform Codului fiscal, plățile și încasările trebuie asociate unei activități autorizate. ”Art. 118 (2) a) venitul net anual recalculat/pierderea netă recalculată se poate calcula pe fiecare sursă din categoriile de venituri prevăzute, prin deducerea din venitul net anual, determinat în sistem real, a pierderilor fiscale reportate;”

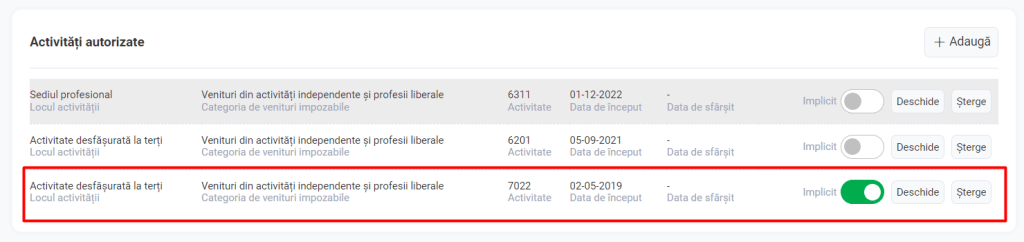

| În programul ContApp am implementat această funcționalitate și poți calcula venitul net pentru fiecare activitate desfășurată: se selectează Setări Firmă, Activități și se adaugă activitățile desfășurate. Mai jos este cazul unei PFA care are 3 activități dintre care una aduce cele mai multe venituri. |

Este util să setezi o activitate implicită (pentru un sediu implicit) și toate plățile și încasările vor fi atașate de activitatea implicită, pe care se realizează cele mai multe venituri și cheltuieli (încasări și plăți). Aceasta setare te ajută să nu mai selectezi, de fiecare dată, activitatea pe care faci cele mai multe încasări și plăți.

Programul ContApp va genera automat Registrul de Evidență Fiscală pentru fiecare activitate, dar și global, pentru toate activitățile. Declarația Unică va fi generată pe activitatea implicită, deci pe cea care aduce cele mai multe venituri.

Înregistrarea TVA din documentele de achiziții

Valoarea TVA de pe facturile de achiziții se înregistrează în contabilitate astfel:

- Persoanele înregistrate în scopuri de TVA (verifică aici dacă PFA-ul tău este plătitor de TVA), înregistrează TVA separat de valoarea achiziției conform facturii;

- Persoanele ne-înregistrate în scopuri de TVA, înregistrează în contabilitate valoarea achizițiilor cu TVA inclus.

Important! Pentru plătitorii de TVA, în Registrul jurnal de încasări și plăți (RJIP) se înregistrează sumele care includ TVA, iar în Registrul de evidență fiscală (REF) se vor înscrie sume fără TVA, (în ContApp diferențierea se realizează automat).

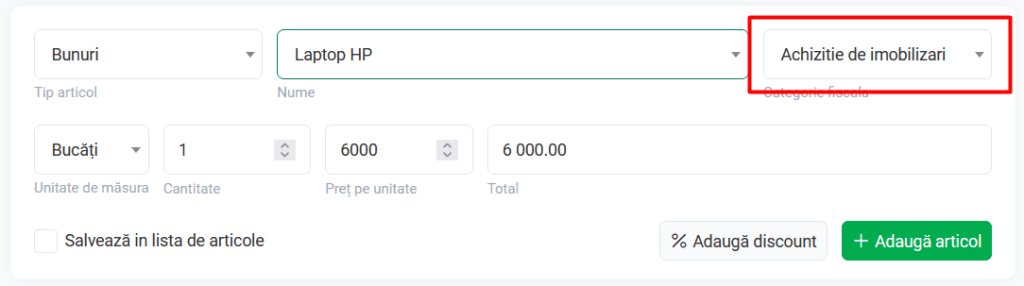

Exemplu: O PFA achiziționează un Laptop în valoare de 6.000 lei cu TVA inclus.

a. O persoană ne înregistrată ca plătitoare de TVA va înregistra 6.000 lei, valoare de achiziție a laptopului:

b. O persoană înregistrată ca plătitoare de TVA, va înregistra și va amortiza laptopul la valoarea de achiziției de 5.042,02, diferenta reprezinta TVA deductibil 957,98 lei;

Important! Persoanele înregistrate în scopuri de TVA care ajustează valoarea TVA-ului deductibil, trebuie să evalueze dacă ajustarea influențează venitul impozabil, prin includerea totală, sau parțială, a TVA nedeductibil pe cheltuieli deductibile sau în prețul de achiziție al unei imobilizări.

Programul de contabilitate ContApp – deducerea plăților efectuate

Categorii de cheltuieli din ContApp corespund cu cheltuielile deductibile definite al art. 68 din Codul fiscal.

| Cheltuieli integral deductibile | 100% deductibile |

| Cheltuieli integral nedeductibile | 100% nedeductibile |

| Cheltuieli cu impozitul pe venit, amenzi, dobânzi și penalități de întârziere | 100% nedeductibile |

| Plăți din transferuri și restituiri de aporturi | 100% nedeductibile |

| Contribuții de asigurări sociale pensie – perioada 2016 – 2024 | 100% nedeductibile (se deduc prin declaratia unică sectiunea 1.4) |

| Contribuții de asigurări sociale de sanătate -CASS | – nedeductibilă pentru perioada 2016-2023 – deductibilă incepând cu 2024 |

| Achiziție obiecte de inventar | 100% deductibile |

| Achiziție de imobilizări | 100% nedeductibile la data plătii (se deduc prin amortizare) |

| Cotizații plătite la asociațiile profesionale | deductibile în limita a 4.000 de euro pe an |

| Contribuțiile profesionale obligatorii datorate organizațiilor profesionale | deductibile în limita a 5% din venitul brut |

| Cheltuieli cu pensie privată pilon 3 | deductibile în limita a 400 euro pe an |

| Cheltuieli cu asigurări medicale private | deductibile în limita a 400 euro pe an |

| Cheltuieli cu investițiile personale | deductibile în limita a 400 euro pe an |

| Cheltuieli cu activități sportive | – deductibile în limita a 400 euro pe an in 2023 – deductibile în limita a 100 euro din 2024 |

| Contribuțiile profesionale obligatorii datorate organizațiilor profesionale | deductibile în limita a 5% din venitul brut |

| Cheltuieli cu autoturismul deductibile 50% | 50% deductibile |

| Cheltuieli cu bursa privată și sponsorizarea | 5% deductibile din baza de calcul (din 2024 sponsorizarea nu mai este deductibilă) |

| Cheltuieli de protocol | 2% deductibile din baza de calcul |

În programul de contabilitate ContApp poți înregistra toate operațiunile de mai sus prin alegerea corectă a unei categorii fiscale de cheltuieli. Programul va calcula automat deductibilitatea pentru fiecare plată introdusă și va genera Registrul de evidență fiscală.

Lista de cheltuieli deductibile

- Cheltuieli cu sediul profesional la PFA și Profesiile liberale

- Cheltuieli cu achiziția mijloacelor fixe. Exemplu de amortizare laptop, telefon sau tableta.

- Cheltuieli cu achiziția de autoturisme. Exemplu de înregistrare a leasingului la PFA

- Cheltuieli cu utilizarea autoturismelor la PFA și la Profesiile Liberale

- Cheltuieli cu achiziția de obiecte de inventar

- Cheltuieli cu asigurări, cheltuieli sociale și profesionale

- Cheltuieli cu contribuțiile sociale și impozitele datorate

- Cheltuieli cu pensia privata pilon III -facultativă

- Cheltuieli cu investițiile personale pe piața de capital

- Cheltuieli cu transportul și comunicațiile

- Cheltuieli de protocol și de publicitate. Alte cheltuieli

- Aporturi, transferuri, utilizarea venitului net de către titularul PFA

- Lista de cheltuieli nedeductibile

7 comentarii

11 octombrie 2024 at 3:58

29 februarie 2024 at 17:46

29 februarie 2024 at 9:44

20 ianuarie 2024 at 15:24

20 aprilie 2024 at 16:43

12 decembrie 2023 at 15:07

12 decembrie 2023 at 7:46