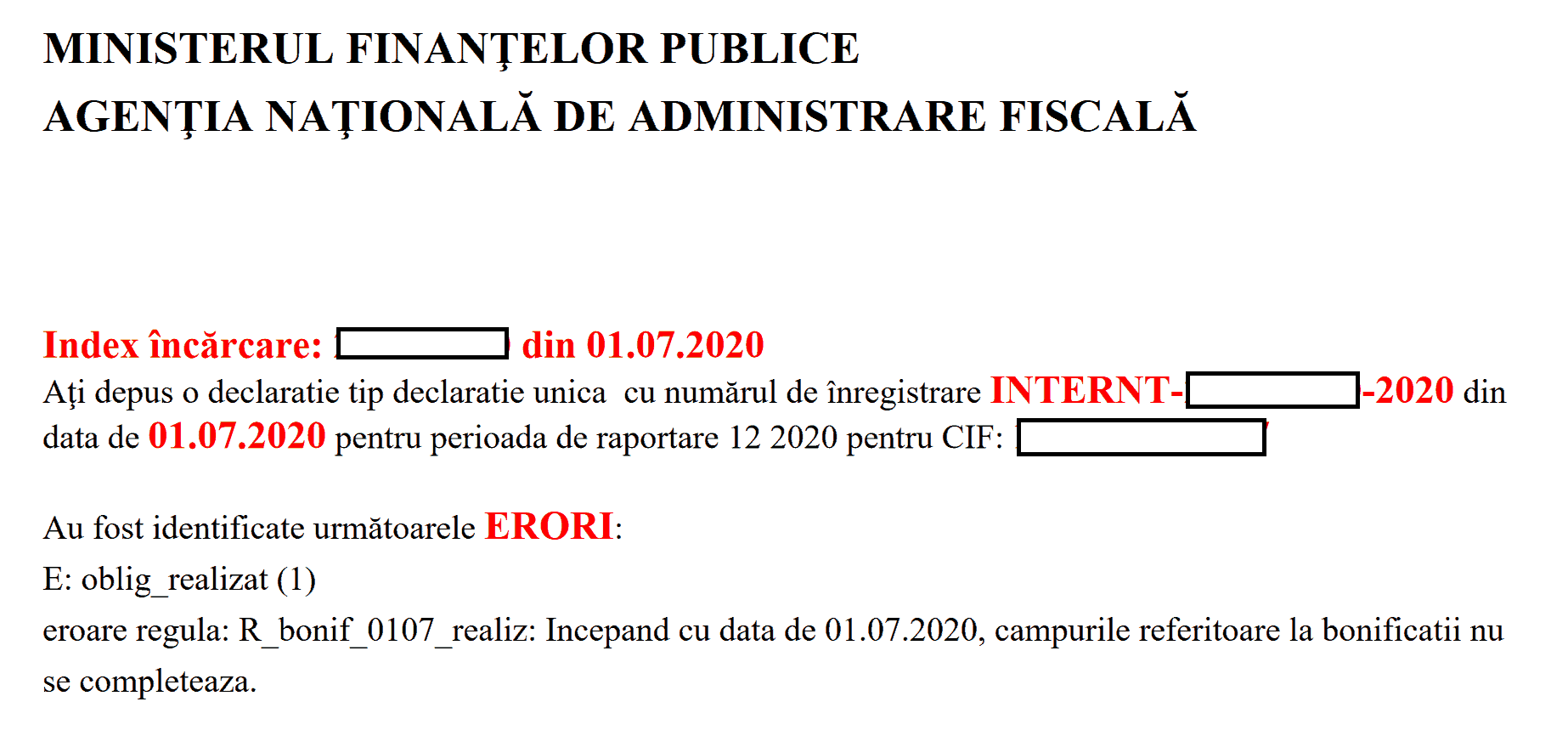

Actualizare 1 Iulie 2020. Sistemul informatic ANAF nu mai accepta declaratii unice cu bonificatii calculate. Trebuie sa intri pe sectiunile de bonificatii si sa stergi sumele calculate, pentru ca recipisa sa nu aiba erori.

24.06.2020. S-a actualizat Formularul PDF al Declaratiei Unice cu bonificatii. Ultima versiune este dclUnica_2020_24062020.pdf. Nu trebuie depusa din nou declaratia cu bonificatii, daca deja ati depus si nu sunt erori.

Bonificatii acordate pentru plata impozitului si contributiilor sociale datorate de persoanele fizice pentru venitul realizat in 2019. Bonificatii 2019.

Formularul declaratiei unice cu noile sectiuni a fost publicat in data de 5 Iunie 2020. Poti descarca formularul de aici:

Bonificatiile pentru obligatiile din 2019 au fost anuntate in Ordonanta de urgenta nr 69 din 14 Mai 2020:

Atentie! Noul formular s-a complicat si mai mult cu rubricile de bonificatii; astfel pot aparea erori grave de transmitere catre ANAF a obligatiilor datorate, mai ales la capitolul 1 din DU2020. Verifica cu atentie daca s-au facut corect inregistrarile in sistemul ANAF, prin solicitarea unui duplicat al declaratiei din SPV: Selectati Solicitari > Informatii > Duplicat Declaratia Unica 2020.

Obligatiile fiscale calculate pentru 2019, reprezentand impozitul pe venit 2019, contributia de asigurari sociale (CAS 2019), contributia de asigurari sociale de sanatate (CASS 2019) se pot stinge prin plata sau prin compensare cu sumele platite in plus si evidentiate in situatia obligatiilor de plata.

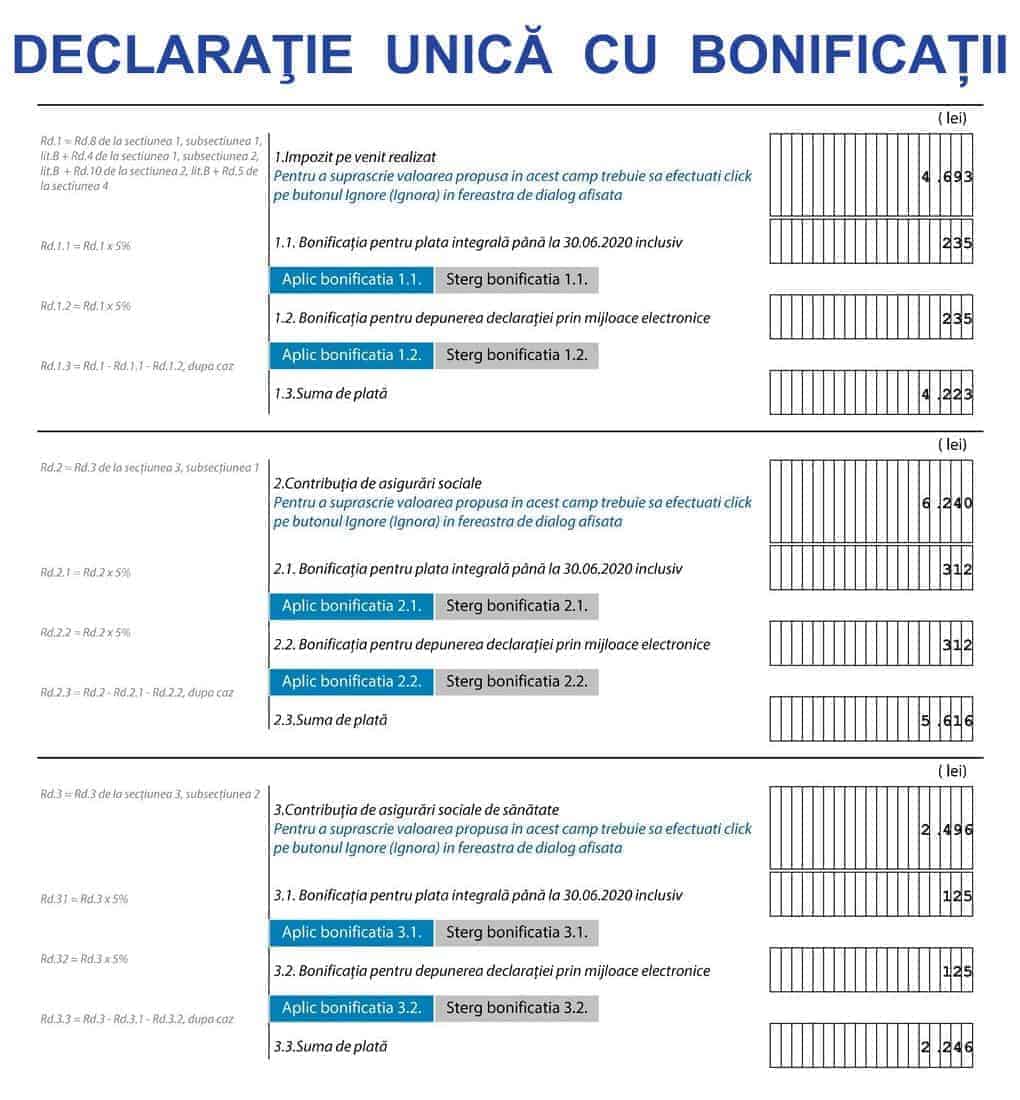

Important! Bonificatia pentru depunere online a declaratiei unice (5%) se acorda daca se platesc integral obligatiile fiscale pana la data de 30 Iunie 2020. Cu alte cuvinte, trebuie sa platesti obligatiile integral pentru a beneficia de bonificatie de depunere online a declaratiei.

Acordarea unor bonificatii in cazul impozitului pe venit si al contributiilor sociale obligatorii

(1) Prin derogare de la dispozitiile art. 121 din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare, in cazul impozitului pe venit, contributiei de asigurari sociale si al contributiei de asigurari sociale de sanatate,

datorate pentru veniturile realizate in anul 2019, pentru care exista obligatia depunerii declaratiei unice privind impozitul pe venit si contributiile sociale datorate de persoanele fizice, daca declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice prevazuta la art. 122 din aceeasi lege se depune pana la 30 iunie 2020 inclusiv, se acorda urmatoarele bonificatii:

a) pentru plata impozitului pe venit, a contributiei de asigurari sociale si a contributiei de asigurari sociale de sanatate, reprezentand obligatii fiscale anuale pentru anul 2019, se acorda o bonificatie de 5% din aceste sume, daca toate

aceste obligatii fiscale de plata se sting prin plata sau compensare, integral pana la data 30 iunie 2020 inclusiv;

b) pentru depunerea declaratiei unice privind impozitul pe venit si contributiile sociale datorate de persoanele fizice prin mijloace electronice de transmitere la distanta conform art. 79 din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, se acorda o bonificatie de 5% din impozitul pe venit, contributia de asigurari sociale si contributia de asigurari sociale de sanatate.

Instrucţiuni pentru completarea Declaratiei unice conform cu Ordonanţa de urgenţă a Guvernului nr. 69/2020 vor avea în vedere următoarele:

1. Contribuabilii care au numai obligaţia declarării obligaţiilor fiscale prin completarea capitolului I din Declaraţia unică privind impozitul pe venit şi contribuţiile sociale datorate de persoanele fizice şi care nu au depus, până la intrarea în vigoare a prezentului ordin, Declaraţia unică pentru declararea venitului realizat în anul 2019 completează formularul, bifând secţiunile şi subsecţiunile aferente veniturilor realizate, precum şi secţiunea 5, subsecţiunea 1.

2. Contribuabilii care au numai obligaţia declarării obligaţiilor fiscale prin depunerea Declaraţiei unice privind impozitul pe venit şi contribuţiile sociale datorate de persoanele fizice – capitolul I, care au depus deja, până la intrarea în vigoare a prezentului ordin, Declaraţia unică pentru veniturile realizate în anul 2019 şi care aplică bonificaţia/bonificaţiile prevăzută(e) la art. II din Ordonanţa de urgenţă a Guvernului nr. 69/2020, completează declaraţia după cum urmează:

3. Contribuabilii care au depus deja, până la intrarea în vigoare a prezentului ordin, Declaraţia unică pentru veniturile realizate în anul 2019, care aplică bonificaţia/bonificaţiile prevăzută(e) la art. II din Ordonanţa de urgenţă a Guvernului nr. 69/2020, dar care rectifică şi datele declarate anterior în formular la Capitolul I bifează căsuţa «Declaraţie rectificativă privind Capitolul I» de la lit. B «Date privind secţiunile completate», capitolul I din formular, iar corectarea informaţiilor prevăzute de formular se face potrivit regulilor generale de rectificare a acestuia.

4. Persoanele fizice care obţin venituri anuale pentru care există obligaţia completării şi depunerii numai a declaraţiei prevăzute la art. 120 din Codul fiscal, pentru anul 2019 şi care aplică bonificaţia/bonificaţiile prevăzută(e) la art. II din Ordonanţa de urgenţă a Guvernului nr. 69/2020, completează formularul după cum urmează:

5. Persoanele fizice care au optat în anul 2019 pentru plata contribuţiei de asigurări sociale sau a contribuţiei de asigurări sociale de sănătate potrivit art. 148 alin. (3), respectiv art. 180 din Codul fiscal şi care aplică bonificaţia/bonificaţiile prevăzută(e) la art. II din Ordonanţa de urgenţă a Guvernului nr. 69/2020, completează formularul după cum urmează:

6. Contribuabilii care aveau obligaţia depunerii numai a formularului prevăzut la art. 120 din Codul fiscal, pentru anumite obligaţii fiscale datorate pentru anul 2019, şi care au obligaţia declarării altor obligaţii fiscale prin depunerea

Declaraţiei unice privind impozitul pe venit şi contribuţiile sociale datorate de persoanele fizice – Capitolul I, pentru a beneficia de bonificaţiile prevăzute de Ordonanţa de urgenţă a Guvernului nr. 69/2020, procedează astfel:

7. Pentru alte situaţii decât cele prevăzute la pct. 1-6, în vederea aplicării bonificaţiei/bonificaţiilor, contribuabilii bifează căsuţa/căsuţele corespunzătoare din formular şi completează secţiunile/subsecţiunile de la capitolul I, în funcţie de situaţia fiscală a fiecăruia.”

Contribuabilii pot beneficia de bonificatii doar daca depun o declaratie rectificativa la declaratia depusa cu venitul realizat in 2019. Fara declaratie rectificativa nu se acorda bonificatii chiar daca s-au platit integral obligatiile fiscale.

Persoanele care au platit obligatiile fiscale la 2019 beneficiaza de bonificatii daca depun declaratia rectificativa. Sumele platite in plus reprezentand bonificatiile pot fi utilizate pentru stingerea unor obligatii fiscale viitoare (de exemplu pentru 2020) sau pot fi restituite daca se depune cerere de restituire.

Persoanele care au platit impozite si contributii prin retinere la sursa nu beneficiaza de bonificatii.

Exemplu pentru sistem real

O persoana fizica care desfasoara o activitate independenta, a obtinut in 2019 venituri nete de 30.000 lei.

Pentru aceste venituri contribuabilul datoreaza:

Contribuabilul a depus declaratia unica in 2020 si conform ordinului 139/2020, nu a mai completat rubricile de contributii sociale la capitolul 1 din declaratia unica 2020 acestea fiind calculate in declaratia de venit estimat din 2019.

In data de 20 mai 2020 contribuabilul depune declaratia rectificativa si calculeaza la capitolul 1 bonificatiile acordate pentru obligatiile la 2019.

a) Bonificatia pentru plata obligatiilor la termenul de 30 Iunie 2020:

b) Bonificatia pentru depunerea online a declaratiei unice:

Plata obligatiilor fiscale datorate

1. Daca contribuabilul depune declaratia online si intetioneaza sa stinga obligatiile pana la data de 30 Iunie 2020, sumele de plata sunt:

2. Daca contribuabilul depune declaratia pe hartie si intetioneaza sa stinga obligatiile pana la data de 30 Iunie 2020, sumele de plata sunt:

Mai multe exemple si declaratii unice completate se gasesc in Ghidurile pentru contabilitatea veniturilor si completarea Declaratiei Unice.

De ajutor:

Economist și antreprenor, absolvent ASE, Facultatea de Contabilitate și Informatică de Gestiune. Din 2010 sunt specializat în contabilitatea și fiscalitatea persoanelor care desfășoară activități independente (PFA, PFI, II, Profesii liberale) sau obțin venituri din alte surse (chirii, investiții etc). În 2012 am înființat site-ul Gestiunepfa.ro, una dintre sursele principale de informații pentru cei interesați, iar din 2021 am lansat aplicația ContApp - platformă online de management fiscal-contabil pentru PFA și Profesii Liberale.

85 de comentarii

Buna ziua,

Nu am rezolvat…

Ma tem ca la 1 iulie a expirat perioada in care puteam depune Declaratia pentru a beneficia de bonificatie, si nu se mai poate face nimic…

Si eu platisem suma intreaga inca din Decembrie anul trecut.

9 august 2020 at 12:03

Buna ziua,

Ati rezolvat cu bonificatia? Sunt in aceeasi situatie…

Am platit suma intreaga in luna februarie dar acum nu pot aplica bonificatia…

8 august 2020 at 19:15

Buna ziua,

Sa inteleg ca dupa data de 1 iulie nu se mai acorda bonificatii pentru plata contributiilor pentru anul 2019?

Deci noua Declaratie Unica, cu rubricile specifice bonificatiilor, a fost incarcata pe site-ul ANAF la 24.06.2020, si o saptamana mai tarziu nu se mai pot depune cereri pentru bonificatii, desi mi-am platit datoriile fiscale cu mult inainte de aceasta data?…

Multumesc anticipat.

7 august 2020 at 11:31

Buna ziua! Pentru calcularea bonificatiilor trebuia depusa declaratia pana la data de 30.06.2020. Daca nu ati depus pana la aceasta data, nu mai puteti solicita bonificatiile pentru 2019 char daca ati platit cu mult inainte de termen.

11 august 2020 at 13:53

E: oblig_realizat (1)

eroare regula: R61: daca bonificatie120(1) =1 atunci oblimpozreal_120 + oblcas_real_148 + oblcass_real_180 > 0 (0)

Scuze am uitat sa trec eroarea!

29 iunie 2020 at 20:53