Compensarea sumelor plătite în plus cu obligații nestinse

Compensarea are loc în cazul în care există sume de rambursat, de restituit sau de plată de la buget, cu condiția, că respectivele creanțe sau debite să fie administrate de aceeași autoritate publică. Creanțele debitorului se compensează cu obligații datorate aceluiași buget, iar din diferența rămasă sunt compensate obligațiile datorate altor bugete, în mod proporțional.

Compensarea se realizează fie din oficiu, fie la cererea debitorului. De regulă debitorul completează o cerere de compensare pentru a grăbi procesul. Se întâlnește foarte des situația în care contribuabilul a plătit în plus un debit (impozit) deci are de recuperat bani, dar ANAF calculează în continuare dobânzi și penalități pentru un o altă datorie neplătită a contribuabilului (CAS sau CASS, ca exemplu).

Pentru verificarea situației fiscale, contribuabilul poate solicita de la ANAF (organul fiscal din raza de domiciliu a titularului) o fișă pe plătitor unde sunt înregistrate toate datoriile (inclusiv amenzi) și plățile efectuate de contribuabil, identificat cu CNP sau CUI. Fișa se poate obține online, prin SPV sau la adresa ANAF în raza căruia contribuabilul își are domiciliul.

Diferențele de impozit pe venit și/sau contribuții sociale de restituit mai mici de 10 lei rămân în evidența fiscală spre a fi compensate cu datorii viitoare, urmând să se restituie atunci când suma cumulată a acestora depășește limita menționată, dar numai la solicitarea contribuabilului, diferențele mai mici de 10 lei se restituie în numerar.

Exemplu 1. Cerere de compensare între două obligații fiscale diferite

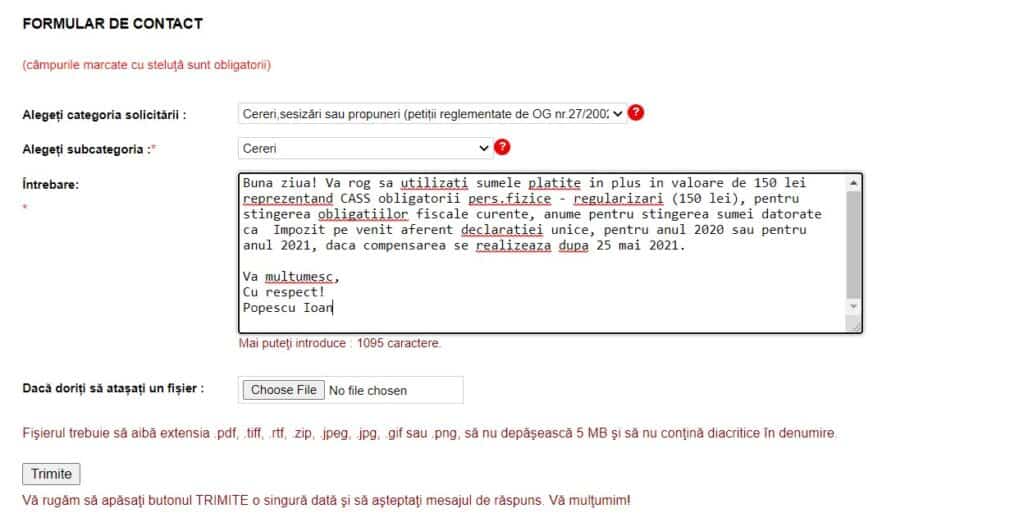

În situația în care se înregistrează plăți în plus pe o obligație fiscală și obligații de plată pe alt cont de obligație fiscală se solicită prin SPV compensarea celor două. În același formular de contact ca mai sus, solicitați compensarea sumei plătite în plus, din contul de Regularizări CASS obligatorii pers.fizice – regularizări RO83TREZ69426A212400XXXX (150 lei) cu debitul înregistrat în contul: Impozit pe venit aferent declarației unice RO08TREZ6945504XXXXXXXXX sau cu alte obligații nestinse.

Tot în SPV, prin formularul de contact se poate face cerere de compensare a plăților în plus pentru stingerea unor obligații curente. Vezi modelul de mai jos.

Exemplul 2. Situația în care nu este necesară compensarea

Plățile efectuate în plus în contul unei obligații fiscale (ex CASS aferent declarației unice) se compensează automat, atunci când sunt declarate obligații noi de aceeași natură, CASS aferent declarației unice.

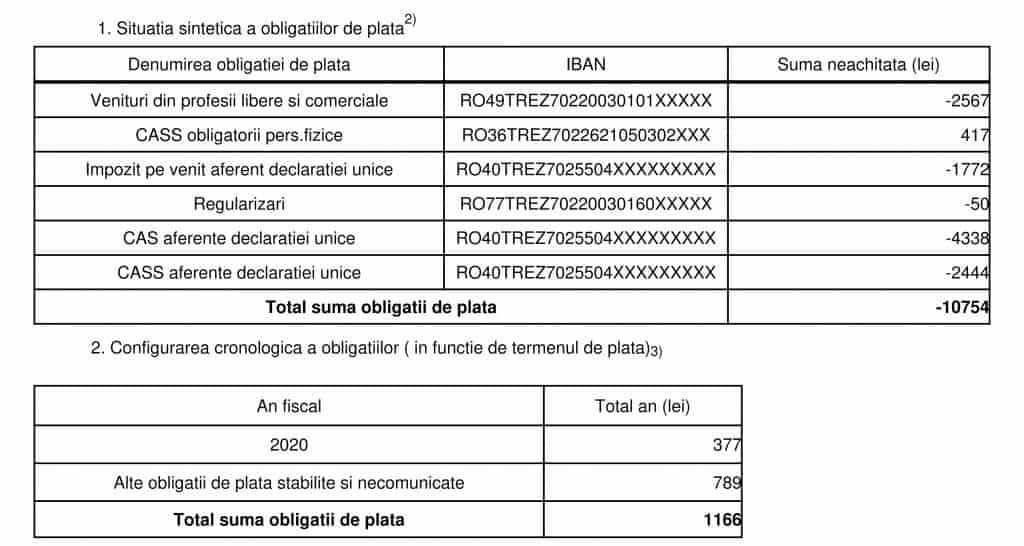

În cazul de mai jos nu mai este necesară compensarea sau restituirea în situația în care se continuă activitatea și s-au declarat sau se vor declara obligații de plată. În imagine avem situația obligațiilor de plată pentru un contribuabil care a beneficiat de bonificațiile acordate pentru plata obligațiilor fiscale la 2019. Pentru 2020 contribuabilul a declarat (nu au apărut încă în situație) obligații fiscale și pentru 2020 și astfel sumele se vor compensa automat.

După ce declarația cu venitul estimat pentru 2020 va fi procesată de ANAF, contribuabilul va avea de plată:

- CAS 2020: 6.690 – 624 = 6.066 lei

- CASS 2020: 2.676 – 250 = 2.426 lei

- Impozit 2020: 2.920 – 324 = 1.966 lei

Se poate solicita compensare pentru suma de 124 lei care nu este aferentă declarației unice.

| Important! În situația obligațiilor fiscale din SPV, ne apar evidențiate obligații care sunt aferente declarației unice: – Impozit pe venit aferent declarației unice (cu iban unic); – CAS aferente declarației unice (iban unic); – CASS aferente declarației unice (iban unic); Astfel, sunt ușor de identificat sumele plătite în plus care vor stinge obligații viitoare, pentru care nu este necesară solicitarea compensării. Celelalte obligații, care apar cu debite nestinse (sume pozitive), sau cu plăți în plus (sume cu minus), trebuie soluționate de către inspectorul fiscal la cererea contribuabilului. În cazul de mai sus apare suma de 144 lei, plată în plus care trebuie direcționată către debite nestinse. |

Restituirea sumelor plătite în plus

Dacă din analiza situației obligațiilor fiscale, pe care am tratat-o mai sus, reiese că sunt sume plătite în plus, contribuabilul poate solicita restituirea acestor sume. Totuși, restituirea sumelor plătite în plus este recomandată în situația în care activitatea a fost suspendată sau radiată și în acest caz nu vor mai fi declarate obligații fiscale. Dacă activitatea continuă, este mai înțelept ca sumele plătite în plus pentru stingerea unei obligații fiscale, să fie lăsate nerestituite pentru acoperirea unor obligații viitoare, de același fel sau compensate cu alte datorii.

Conform ordinului Nr. 187/2018 sumele reprezentând taxe sau alte venituri ale bugetului de stat, plătite în plus sau necuvenit și pentru care nu există obligația de declarare se restituie prin completarea unei cereri de restituire. Se pot ridica în numerar maxim 500 lei. O sumă mai mare de 500 de lei se trimite în contul bancar al contribuabilului.

Cererea de restituire se poate depune și online, prin intermediul SPV. Recomand descărcarea cererii, completarea și atașarea la mesajul din formularul de contact – vezi exemplu mai jos.

Dacă solicitantul sumelor restante are restanțe sau obligații fiscale neachitate, inclusiv amenzi de orice fel și alte creanțe bugetare, transmise spre recuperare organului fiscal central competent, suma solicitată se restituie solicitantului numai după constatarea compensării cu obligațiile sale restante.

După depunerea cererii, ANAF verifică încadrarea în termenul legal de prescripție a dreptului de a cere compensarea sau restituirea sumelor în cauză, respectiv în termen de 5 ani de la data de 1 ianuarie a anului următor celui în care a luat naștere dreptul la restituire.

ANAF verifică dacă prestația nu s-a realizat ori dacă plata a fost efectuată necuvenit sau în cuantum mai mare decât obligația legală și emite, în termen de 15 zile de la data depunerii cererii de restituire, o dispoziție de restituire a unor sume reprezentând taxe sau alte venituri ale bugetului de stat, plătite în plus sau necuvenit. Procesul de restituire durează până la 45 de zile lucrătoare.

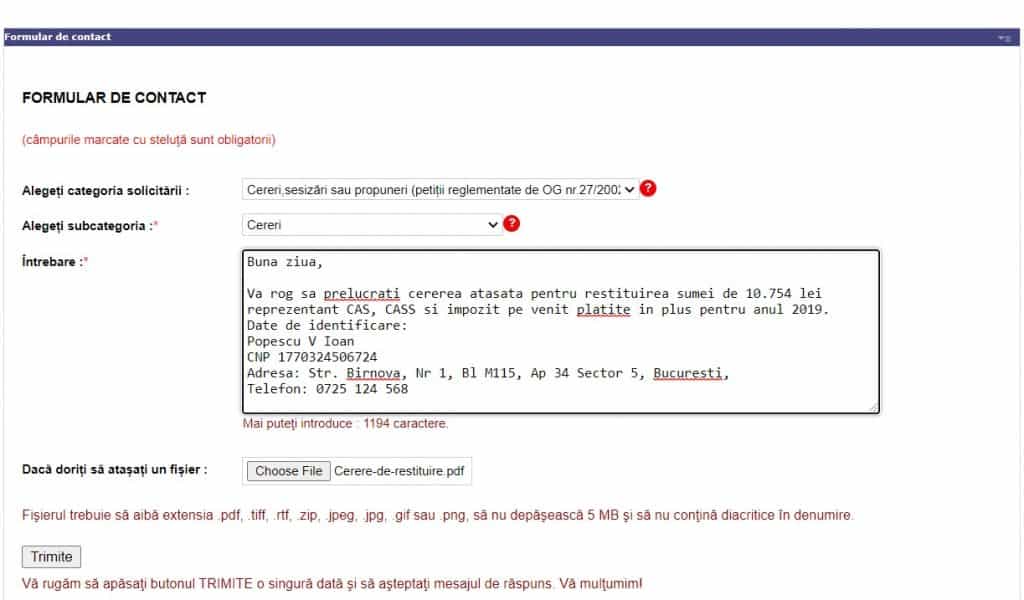

Exemplul 1. Cerere de restituire a sumelor plătite în plus

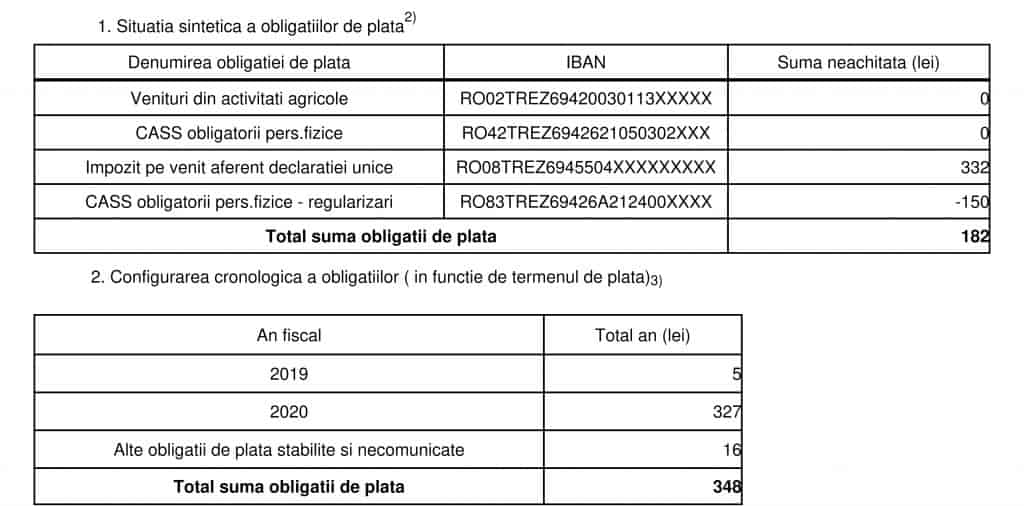

O persoană fizică care a desfășurat activitatea de Consultanță în IT, CAEN 6202, a depus declarația unică cu venitul estimat în 2019, fără a ține cont de criteriul de reducere a normei de venit cu 50%, ca urmare a faptului că era și salariat. Până la sfârșitul lunii octombrie 2019, contribuabilul plătește toate obligațiile fiscale datorate pentru 2019 și decide radierea PFA, eveniment care are loc în noiembrie 2019.

Pentru rectificarea declarației unice apelează la serviciile Ghid PFA, moment în care se descoperă că s-au declarat și plătit în plus CAS, CASS și 50% din impozitul pe venit. Suma totală plătită în plus depășește pragul de 10.000 lei, pe care statul trebuie să-i restituie contribuabilului, după compensarea cu sumele datorate. Pentru contribuabilul în cauză, situația obligațiilor de plată arată astfel:

Pentru restituirea sumei, contribuabilul completează cererea de restituire de aici pe care o atașează la formularul de contact din SPV.