Declaratia unica. Activitate cu pierderi. Cum se completeaza declaratia.

Completare declaratia unica pentru activitati cu pierderi fiscale

Completarea declaratiei unice pentru activitati independente impuse in sistem real care inregistreaza pierderi organizate ca PFI – PFA – II – IF – Profesii Liberale

Conform codului fiscal activitatile independente impuse in sistem real stabilesc venitul net recalculat prin deducerea din venitul net realizat in cursul anului fiscal incheiat, a pierderilor fiscale inregistrate in anii anteriori, dar nu mai vechi de 7 ani.

Venitul net anual recalculat din activitati independente se determina pe fiecare sursa de venit prin deducerea din venitul net anual a pierderilor fiscale (din aceeasi sursa) pentru anul fiscal de impunere;

Daca obtinem un rezultat negativ acesta reprezinta pierdere fiscala pentru acea sursa de venit realizata in cursul anului fiscal recent incheiat. Aceasta pierdere se compenseaza cu venitul inregistrat din aceeasi sursa de venit in urmatorii 7 ani.

Daca pierderea reportata, ramane necompensata după expirarea perioadei de 7 ani, aceasta reprezinta pierdere definitiva a contribuabilului.

Pierderea fiscala anuala inregistrata pe fiecare sursa din activitati independente, din drepturi de proprietate intelectuala, din cedarea folosintei bunurilor si din activitati agricole, silvicultura si piscicultura, determinata in sistem real, se reporteaza si se compenseaza de catre contribuabil cu venituri obtinute din aceeasi sursa de venit din urmatorii 7 ani fiscali consecutivi. Aceasta prevedere nu se aplica categoriilor de venituri pentru care impozitul este final.

Pierderile din categoriile de venituri provenind din strainatate se reporteaza si se compenseaza cu veniturile de aceeasi natura si sursa, realizate in strainatate, pe fiecare tara, inregistrate in urmatorii 7 ani fiscali consecutivi.

Regulile de reportare a pierderilor sunt urmatoarele:

- reportul se efectueaza cronologic, in functie de vechimea pierderii, in urmatorii 7 ani consecutivi;

- dreptul la report este personal si netransmisibil;

- pierderea reportata, necompensata dupa expirarea perioadei de 7 ani, reprezinta pierdere definitiva a contribuabilului.

Pana in 2017 pierderile fiscale raportate in declaratia 200 erau compensate de catre ANAF cu venitul net realizat, daca era cazul, in anul pentru care se depunea declaratia. Din 2018 a aparut declaratia unica si prin mecansimul de autoimpunere, revine in sarcina contribuabilului raportarea si compensarea pierderilor fiscale. Declaratia unica din 2019, la capitolul 1, prezinta rubrica pentru raportarea pierderilor necompnesate din anii anteriori.

In declaratia unica se completeaza pierderile la subsectiunea I.1.1.B.DATE PRIVIND IMPOZITUL ANUAL DATORAT

Am adaugat doua exemple de completare a declaratiei unice pentru activitate cu pierdere

Continuam exemplul de la sectiunea cu studii de caz din Ghidul pentru contabilitate in sistem real..

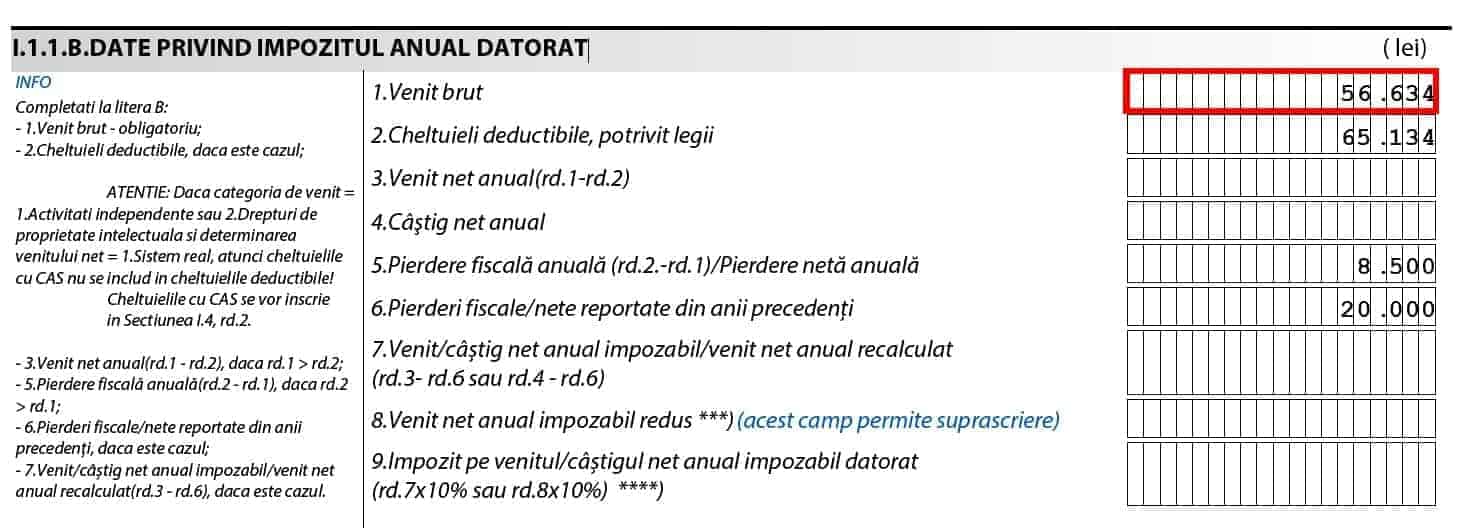

Popescu V. Ioan PFA Infiintat in 2013, CUI 234589, F40/2462/10.03.2013

In 2017 activitatea a inregistrat o pierdere fiscala de 20.000 lei. Pentru 2018 avem doua scenarii:

a) Activitatea desfasurata de contribuabil inregistreaza profit in cursul anului 2018.

s-a completat declaratia unica in acest caz.

b) Activitatea inregistreaza o pierdere fiscala de 8.500 lei in 2018.

s-a completat declaratia unica in acest caz.

Constantin

Economist și antreprenor, absolvent ASE, Facultatea de Contabilitate și Informatică de Gestiune. Din 2010 sunt specializat în contabilitatea și fiscalitatea persoanelor care desfășoară activități independente (PFA, PFI, II, Profesii liberale) sau obțin venituri din alte surse (chirii, investiții etc). În 2012 am înființat site-ul Gestiunepfa.ro, una dintre sursele principale de informații pentru cei interesați, iar din 2021 am lansat aplicația ContApp - platformă online de management fiscal-contabil pentru PFA și Profesii Liberale.

3 comentarii

Buna ziua, as fi interesata de acelasi subiect, pentru cryptocurrency. Ar putea raspunde cineva cu o procedura de urmat? Cum se calculeaza datoriile catre stat, daca ai investit o suma si nu ai scos suma investita inca? Va multumesc.

11 aprilie 2021 at 8:32

Buna seara, In cursul anului 2020 am inregistrat pierderi financiare substantiale din investitii in strainatate (cryptomonede-mai exact in Bitcoin) ajuangand sa fiu victima unor tranzactii false ! Totodata in cursul aceluiasi an am inregistrat si mici profituri din alte activitati independente (PFA) ! Unde si sub ce forma a-si putea sa declar catre ANAF aceste pierderi per total ? Ca dovezi/documente vis-a-vis de tranzactiile cu Bitcoin sunt extrase de cont la banca ! Va rog sa ma ajutati cu sfaturi/informatii ca sa nu fiu obligat sa platesc impozit pe acele profituri obtinute din activitati independente intrucat si asa am inregistrat pierderi financiare foarte mari ! Va multumesc anticipat,

Cu respect,

23 februarie 2021 at 18:58

Buna seara. Sunt PFI ( medic) si salariata. In anul 2019 am avut profit, dar in anul 2020 estimez ca incasarile vor fi cu mult mai mici decat cheltuielile. Cum declar venitul estimat, avand in vedere ca voi obtine venituri sub plafonul minim de plata a CAS si CASS, este nevoie sa platesc ceva? si daca da, raportat la ce venit?

Mentionez ca salariul este diferit fata de activitatea de PFI ( studii clinice)

Va multumesc

11 mai 2020 at 18:41