Declarația Unică. Plata impozitului și a contribuțiilor sociale datorate

Plata obligatiilor fiscale dupa depunerea declaratiei cu bonificatii

Pentru informatii complete despre bonificatii vezi articolul dedicat.

Conform Oug 69/2020, obligațiile de plata pentru 2019 se reduc cu bonificatiile calculate in ultima declaratie depusa, la sectiunile unde am calculat aceste bonificatii: 1.5.1 si/sau 1.5.2.

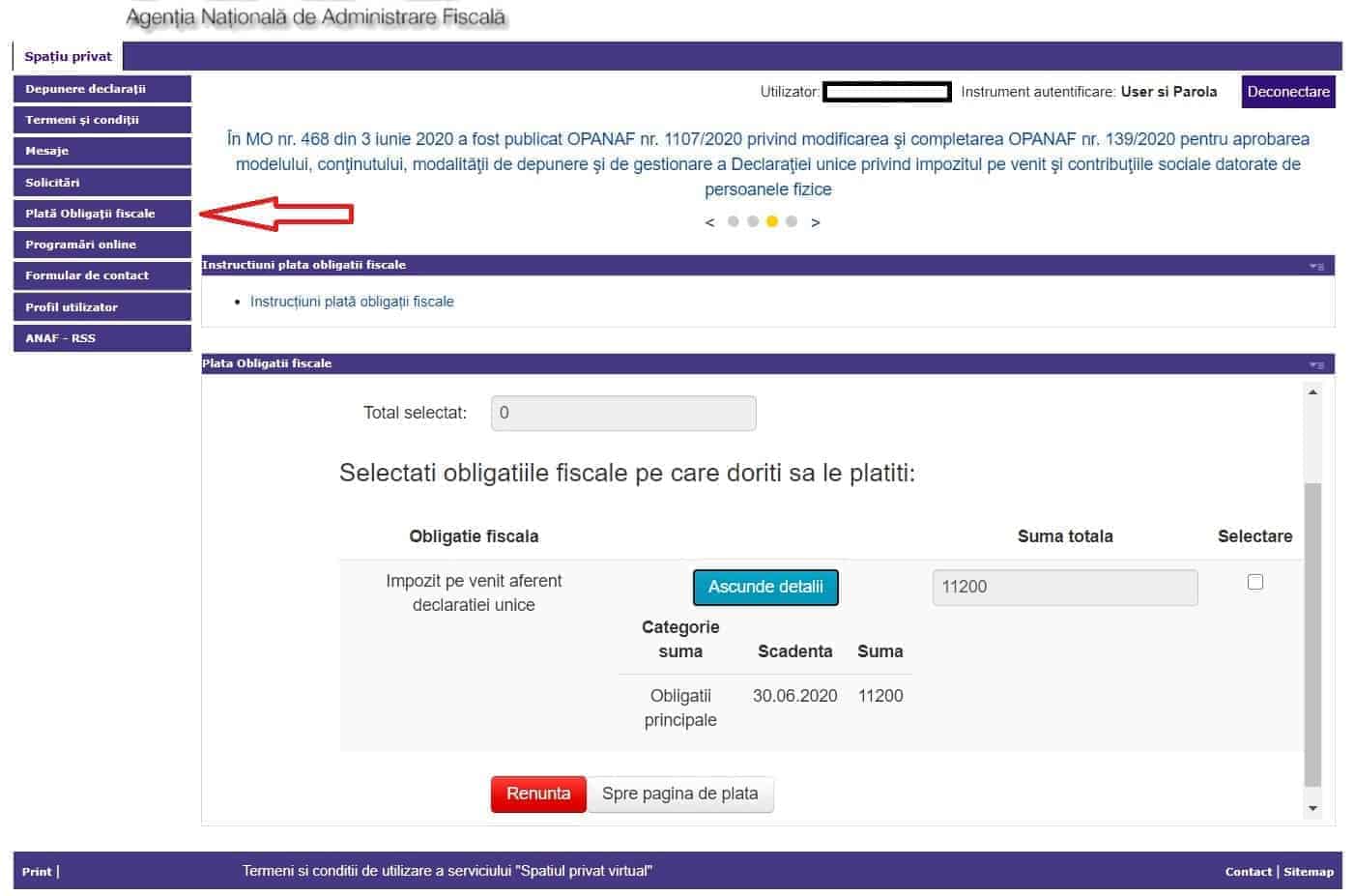

Incepand de ieri 23 iunie, obligatiile de plata de pe ghiseul.ro sau din SPV (vezi meniu stanga: Plata Obligatii Fiscale) au fost actualizate cu bonificatiile calculate in declaratia unica si se poate face plata cu cardul. Sumele de plata includ si obligatii principale de plata din anii anteriori, care nu au fost stinse pana la aceasta data. Pentru obtinerea bonificatiei suma de plata trebuie achitata integral pana la data de 30.06.2020.

Observatie! Daca s-au facut plati anticipate si plata a fost repartizata pe un cont de obligatie fiscala (CAS sau CASS sau Impozit estimat), si pe care acum aveti sume platite in plus, aceste sume platite in plus, nu pot fi luate in considerare la plata altor obligatii pentru care, dupa depunerea definitivarii, rezulta diferente de plata. De exemplu, s-a platit anticipat CASS (2496 lei), bonificatie de la CASS (125+125) nu se ia in calcul la plata impozitului pe venit definitivat. Aceasta regula se aplica la calculul sumelor de plata pe ghiseul.ro . Daca aveti o plata recenta, care nu a fost inca procesata, tineti cont de acea plata si achitati diferenta.

Recomand plata sumelor cu cardul evidentiate in SPV sau pe ghiseul.ro

Alte modalitati de plata: prin banca, in contul unic sau la ghiseul ANAF, cu numerar.

- Daca ati facut plati pentru 2019, (inainte de depunerea declarației cu bonificatii), reduceti sumele de plata (de la 1.5.1 sau 1.5.2) cu aceste plati si obtineti diferenta de achitat pana la 30 Iunie:

- Din calcul efectuat poate rezulta si ca ati achitat deja obligatiile la 2019 si aveti sume platite in plus: de recuperat sau de compensat cu obligatii fiscale viitoare;

Pentru plata folosim contul iban unic pentru cele trei obligatii fiscale – impozit, cas si cass. Va rog sa-l verificati inca o data pe site-ul ANAF. Contul IBAN este contul de la domiciliul dvs – adresa din declaratia unica.

In contul IBAN unic se face plata integrala a celor 3 obligatii. O singura plata, adica un singur ordin de plata. Daca platiti cu cativa lei mai putini, riscati sa nu vi se acorde bonificatie pentru 2019. Mai bine platiti cu cativa lei mai multi.

Luna viitoare, dupa procesarea declarației unice, vom gasi in sistemul ANAF sumele corectate cu bonificatiile – dupa data de 10 a lunii Iulie; speram sa nu se procedeze ca in 2018, cand bonificatiile trebuiau acordate de inspector. In unele cazuri nici acum nu au fost acordate.

Important! Pentru stabilirea precisa a sumelor de plata verificati situatia obligatiilor de plata din SPV si stabiliti daca sunt obligatii restante din anii anteriori, detalii mai jos.

Termenul pentru plata impozit pfa 2019 si contributii sociale

Plata impozit PFA 2019, plata CAS 2019 si plata CASS 2019 aste acelasi termen ca si pentru depunerea declaratiei unice, anume 30 Iunie 2020. (Termenul de plata pentru obligatiile estimate este 15 martie 2021).

Dupa cum stii deja, in declaratia unica 2020, raportam la capitolul 1, veniturile realizate in 2019 si definitivam impozitul si contributiile sociale.

Desi nu au fost obligati, unii contribuabili au platit deja o parte din aceste obligatii pana la data definitivarii. De retinut ca orice suma platita in contul unic se distribuie proportional pe cele trei obligatii – impozit, CAS si CASS. Deci, pentru a stinge toate obligatiile datorate este necesar sa faci plata integrala a impozitului, cas si cass in contul unic (dintr-o singura plata sau mai multe).

Ce ai de facut inainte de plata impozit 2019

- Sa depui declaratia unica 2020 cu definitivarea pentru 2019. Nu recomand efectuarea de plati inainte de definitivare.

- La cateva zile dupa depunerea declaratiei unice consulta situatia Obligatiilor de Plata din SPV.

Intra in SPV selecteaza Solicitari > Informatii > Obligatii de plata – si apoi verificati sectiunea mesaje

Obligatiile de plata din SPV se actualiazeaza complet dupa data de 10 a lunii urmatoare in care s-au operat modificari. Clarifica toate sumele de plata din situatie si abia apoi poti face plati pentru 2019.

Din pacate, cei mai multi contribuabili au surpriza sa descopere sume datorate din anii anteriori (regularizari, dobanzi, penalitati calculate) si in special din cauza bonificatiei ne-acordate pentru obligatiile din 2018.

Sunt si situatii in care trebuie sa platesti mai putin pentru ca ai facut plati in plus sau celebrele bonificatii au fost calculate si inregistrate in situatie.

Conform codului fiscal CAS se deduce din venitul net la nivelul contributiei datorate, prin completarea sectiunii 1.4 din Declaratia Unica. Deci, plata CAS nu are relevanta asupra deductibilitatii la calculul venitului impozabil. Platile de CAS se noteaza in RJIP dar le socotesti ca fiind nedeductibile.

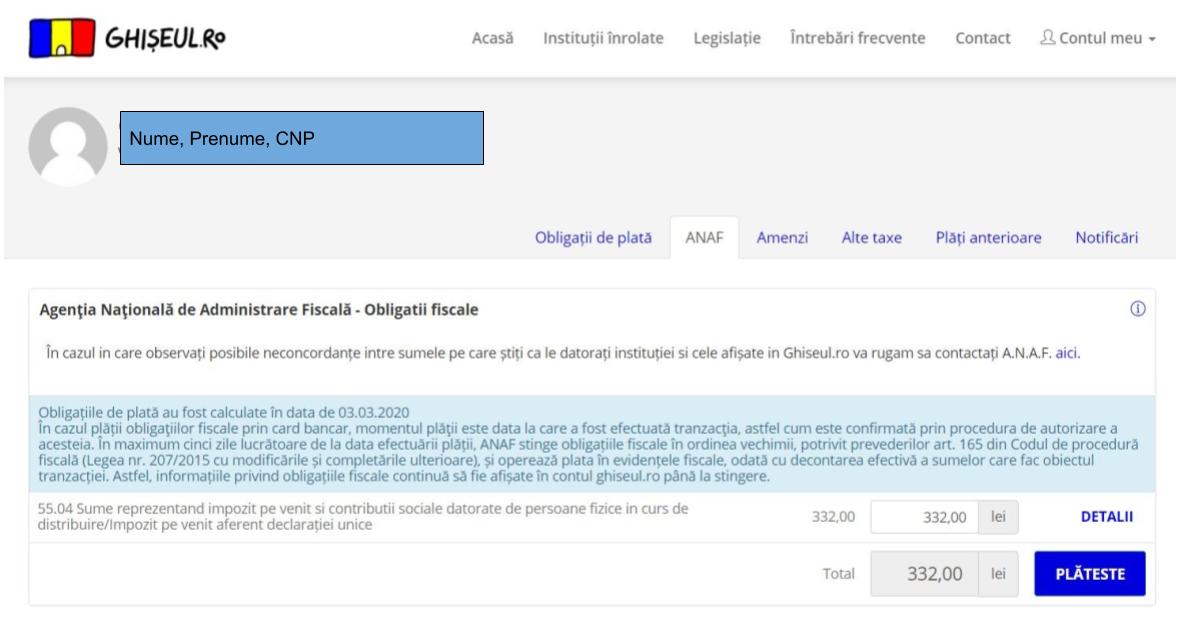

Plata obligatiilor fiscale prin intermediul Ghiseul.ro

Contribuabilii persoane fizice titulari de activitati independente : PFA, II, IF, Profesii Liberale pot achita contributiile sociale si impozitul si prin intermediul portalului guvernamental Ghiseul.ro cu cardul bancar. Sumele de pe ghiseul.ro nu sunt actualizate cu bonificatiile.

Ghiseul.ro este un portal care faciliteaza plata taxelor, impozitelor, amenzilor catre diferite institutii publice cum sunt: primarii, inspectorate, agentii guvernamentale. De curand s-a inrolat si ANAF.

Desi portalul este in functiune de multi ani sunt foarte putine institutii inrolate. Functionarii publici din Romania nu agreeaza digitalizarea.

Pentru a plati CAS, CASS si impozitul datorat intra pe ghiseul.ro si creeaza-ti un cont daca nu ai. Contul se face foarte usor, iti trebuie doar o adresa de email.

Dupa crearea contului, te autentifici si selecteaza ANAF din meniu (vezi foto mai jos) unde vei gasi sumele datorate. In cele mai multe cazuri sumele de plata sunt diferite fata de ce stiai ca datorezi. Deci, tot trebuie sa verifici situatia oligatiilor de plata sin SPV.

Este ideal ca plata sa se faca cu un card emis pe numele titularului, cel care are obligatii fiscale inregistrate pe numele lui (pe CNP) la ANAF.

Referitor la Capitolul C, disparut din declaratia unica 2020

C.DATE INFORMATIVE PRIVIND EFECTUAREA PLĂȚILOR din declaratia unica 2019 nu se mai gaseste in Declaratia 2020

Date informative privind stabilirea sumei de plată reprezentând impozit pe venitul realizat și contribuții sociale datorate pentru anul 2018.

In aceasta rubrica se declarau platile anticipate si se stabilea diferenta de plata dupa definitivarea impozitului. Rubrica nu avea nicio importanta declarativa, dar ajuta contribuabilii sa stie cat mai aveau de plata. Acest calcul trebuie retinut acum de contribuabil.

Rubrica a fost scoasa din Declaratia pentru 2020 pentru ca, dupa cum spune si ANAF, mai mult incurca decat ajuta. Trebuie retinut, ca rubrica nu transmitea nimic catre ANAF.

Declaratia din 2020 completata la capitolul 1 (definitivare), modifica declaratia din 2019 completata la capitolul 2 (estimare), pentru fiecare rubrica modificata, (rubrica de impozit si/sau contributii sociale, daca este cazul). Astfel se modifica impozitul datorat si eventual contributiile datorate pentru 2019, fata de cele estimate.

Platile efectuate anticipat se raporteaza la situatia finala, dupa depunerea declaratiei din 2020, nu doar la declaratia de venit estimat. Contribuabilul va avea de plata sau de recuperat diferenta dintre realizat si estimat. In niciun caz sumele de plata nu se dubleaza pentru anul 2019. Verificati constant dupa 10 ale lunii, situatia obligatiilor de plata.

Constantin

Economist și antreprenor, absolvent ASE, Facultatea de Contabilitate și Informatică de Gestiune. Din 2010 sunt specializat în contabilitatea și fiscalitatea persoanelor care desfășoară activități independente (PFA, PFI, II, Profesii liberale) sau obțin venituri din alte surse (chirii, investiții etc). În 2012 am înființat site-ul Gestiunepfa.ro, una dintre sursele principale de informații pentru cei interesați, iar din 2021 am lansat aplicația ContApp - platformă online de management fiscal-contabil pentru PFA și Profesii Liberale.

66 de comentarii

Buna ziua. Am venituri din drepturi de autor, nu ca angajat ci colaborator (la o editura). Nu mai am venituri si din alte surse, ci doar de la acea editura. Impozitul se retine la sursa. Insa venitul meu anual este sub 6 salarii minime brute. In mod normal nu as fi obligat sa platesc asigurari sociale CAS si CASS. Am incercat sa inteleg din Codul Fiscal care este procedura, totusi nu sunt contabil si nu inteleg bine ce am de facut.

Am intrebat si editura si ei mi-au recomandat mai intai sa intreb direct la Casa de Asigurari de Sanatate, apoi sa le spun de ce acte am nevoie, pentru ca ei nu au treaba cu plata asigurarii de sanatate, ci ei platesc doar impozitul, de aceea as dori sa va intreb si pe dumneavoastra:

1. Daca totusi doresc sa fac asigurare de sanatate, trebuie sa depun cumva Declaratia Unica, optand doar pentru plata pentru sanatate, sau trebuie sa anunt editura ca vreau asigurare de sanatate, iar ei sa retina din venitul meu net 10% si sa plateasca asigurarea? Sau merg direct la casa de asigurari de sanatate si fac acolo un contract pentru asigurare doar pe baza declaratiei pe proprie raspundere ca estimez un venit sub 6 salarii minime?

2. Dar daca totusi venitul meu net anual ar depasi 6 salarii minime, cum trebuie procedat? Atunci editura are obligatia retinerii la sursa a sumei pentru sanatate?

Multumesc

12 ianuarie 2023 at 17:54

Buna ziua, ideea e ca din lipsa de zile de concediu de odihna am avut nevoie de zile libere și am optat pt concediu fără plata. Având in vedere ca pe perioada respectiva cât am fost in fără plata nu au fost plătite contribuțiile de către angajator, as vrea sa mi le plătesc eu pt a nu avea întrerupere in caz de nevoie de concediu medical. Sunt și studenta in momentul de fata doar ca am 34 de ani și din câte am înțeles toți cei care sunt peste 27 de ani nu le mai suporta statul contribuțiile. Ce as putea face in acest caz pt a nu avea probleme sa zicem la Bătrânețe daca nu pt un eventual medical. Mulțumesc frumos!

21 septembrie 2020 at 15:12

Buna ziua, perosoana fizica, angajat cu norma intreaga, am avut cateva zile de concediu fara plata, ceea ce inseamna ca nu au fost platite contributiile catre CAS, CASS, somaj. Cum as putea eu sa mi le platesc pentru acele zile, la ce salariu ar trebui calculate, daca trebuie sa ma duc fizic sau pot plata bancar? Multumesc frumos!

18 septembrie 2020 at 9:23

Buna ziua! Nu exista o prevedere legala sau o procedura pentru situatia descrisa de dvs. Cei care nu sunt asigurati depun declaratia unica sau incheie contracte cu casa de pensii, pentru plata CASS sau CAS, dar nu retroactiv si nu doar pentru cateva zile sau saptamani.

21 septembrie 2020 at 14:42

Buna ziua,

Am PFA care pe Situatia obligatiilor fiscale de plata apare cu sume platite in plus la CASS. Este vorba despre o suma mare de cca 5000 de lei. Sumele provin din perioada 2013-2018. As dori sa stiu daca exista posibilitatea de a compensa aceste sume cu contributie la CAS pentru a mari stagiul de cotizare. Ce ar trebui sa fac in acest sens. Multumesc.

29 iunie 2020 at 10:12

Bna ziua

Pe declaratia depusa anul trecut a fost bifat la estimat norma de venit.Corect era sa fie bifat la venituri în sistem real, iar acum la depunerea declaratiei corect imi da eroare. Pentru ca la depunerea finala a anului 2019 acum în 2020 ne dădea eroare ca venitul real nu poate fi mai mare decât cel estimat. Cum se poate corecta …??

Multumesc,

Mircea Nistor, agent asigurari.

27 iunie 2020 at 17:42

„verifica după 10 ale lunii” nu e sigur, am intrat pe 14.06, am plătit TOT pe 15.06 și pe 23.06 au apărut alte sume; am fost la anaf, degeaba, n-ai cu cine, e rea voința și multa prostie în capul lor (aveam o sesizare din 13.04 la care n-au răspuns dar părea ca au corectat situația, cum sa mai operezi după 15 ale lunii când afirmi în SPV ca situația lunii trecute e disponibila după 10?)

24 iunie 2020 at 6:24

Buna ziua,

Depun DU doar pentru veniturile din dividende, pentru plata CASS. Am depus pentru anul 2019 un venit estimat (mai mare decat 12 salarii minime) insa nu dividendele real ridicate(pentru ca nu aveam de unde sa stiu). De la ANAF mi s-a spus ca in mod normal, chiar daca valoarea CASS-ului nu se modifica, trebuie sa corectez valoarea venitului deoarece aceasta nu este corecta si deci sa depun rectificativa. Acum eu nu prea sunt sigura ce rectificativa sa depun: rectificativa pentru DU 2018/2019 adica cea depusa initial si rectificat estimatul pentru 2019 cu valoarea reala sau rectificativa la DU 2019/2020 in care sa corectez 2019 cu venitul realizat?

Eu inclin sa cred ca ar fi corecta prima varianta…dar as mai fi vrut o parere!

Multumesc!

23 iunie 2020 at 9:53

Buna ziua,

Anul trecut am platit toate contributiile – impozit, CAS, CASS – intr-un cont unic. Acum vad ca apar conturi diferite pentru fiecare tip de contributie.

Trebuiesc platite separat?

Pe de alta parte, prin Ghiseul.ro exista un singur buton de plata pentru toate contributiile.

Ne puteti lamuri in aceasta privinta?

Multumesc anticipat!

23 aprilie 2020 at 6:10

Sunteți absolut sigur că sumele de plata nu se dubleaza pentru anul 2019? Eu (PFA in sistem real) am estimat si am si realizat in 2019 un venit SUB salariul minim dar am bifat totusi in declaratia unica pe 2019 ca vreau să platesc contributia la pensie si am si platit-o. La fel și cu CASS, am declarat și am și plătit suma pe 6 luni. Deci dacă eu am bifat pe anul trecut opțiunea de a plăti contribuția la pensie si la sanatate, si le-am si platit tot in 2019, e ok dacă le mai bifez si acum in declaratia din 2020 (la capitolul 1 aferent veniturilor din 2019: CAPITOLUL I. DATE PRIVIND IMPOZITUL PE VENITURILE REALIZATE ȘI CONTRIBUȚIILE SOCIALE DATORATE PENTRU ANUL 2019

SUBSECȚIUNEA I.3.1 Date privind contribuția de asigurări sociale(CAS) datorată

SUBSECȚIUNEA I.3.2 Date privind contribuția de asigurări sociale de sănătate(CASS) datorată )?

Oare nu e suficient ca la I.4.Stabilirea impozitului anual datorat să completez CAS datorată cu cat am declarat+plătit in 2019 și să nu mai bifez secțiunile I.3.1 și I.3.2? Pe de altă parte poate te sancționeaza dacă nu le bifezi din nou… N-avem de unde ști.

Vă mulțumesc.

11 aprilie 2020 at 9:00

In evidentele ANAF exista o singura categorie si cont “impozit aferent DU”. Acolo intra la gramada si cel rectificativ si cel estimat. Softul/ algoritmul distribuie proportional sumele din contul unic pe cele 3 categorii: Impozit aferent DU, CAS DU, CASS DU.

Deci, nu exista in algoritm sa se tina cont ca o parte din impozit, cel rectificativ pe anul anterior are alta scadenta.

Poate intrebati la ANAF sa verificati si ne sprijiniti sa nu mai fie asa.

Ca garantez 100% ca asa este si ca stiu ce vorbesc.

8 aprilie 2020 at 17:40

Pt. cei care vor sa inteleaga cum se imparte si aloca proportional, care nu am inteles, detaliez mai jos:

Impozit: 13000 (8000 pt 2019 si 5000 estimat 2020)

CAS: 6690

CASS: 2672

Total= 22362 (asta e 100%)

Cat % e impozitul de 13000 din 22362? E regula de 3 simpla, adica 58,12%.

Sper sa va fie de folos, sa nu va mirati de ce va vin penalizari.

8 aprilie 2020 at 17:24

Exemplu concret.

8000 lei impozit pt. 2019 (s-a realizat peste estimat). Scadenta imediat dupa depunerea DU.

Estimat 2020: impozit 5000, cas 6690, cass 2627. Scadente la anu.

In evidentele ANAF va fi asa, doar 3 categorii, fara diferentieri pe scadente:

Impozit:13000

CAS: 6690

CASS: 2672

Daca platesti 8000 lei se impart proportional pe cele 3 categorii si sumele toatale de mai sus, nu se tine cont ca la impozit e o parte scadenta acum.

Deci or sa se aloce asa cei 8000 lei care crezi ca ii platesti pt. impozitul 2019

Impozit: 4649 (58,12% e proportia pt. imozitul toatal rectificare + estimat nou)

CAS: 2392 (29,9% din total, asta e proportia CAS)

CASS: 959

Deci, esti inca restant la impozitul pe 2019. Din cei 8000 lei achitati au ajuns doar 4649.

QED

8 aprilie 2020 at 17:13

Nu am intalnit situatia exemplificata de dvs pana acum. Dar e posibil. In obligtiile de plata sumele sunt evidentiate dupa scadenta lor, pe fiecare an. Probleme au fost cu regularizari sau cu bonificatii neacordate, dar nu cu plata in avans a impozitului estimat.Asta ar fi insemnat ca aproape toti contribuabilii sa aiba restante si pentalitati. Dar nu exclud situatia aberanta de care vorbiti. Nu m-ar mira!

8 aprilie 2020 at 17:32

Stingere se face in functie de scadenta, dar alocarea se face proportional cu sumele datorate indiferent de scadenta, intra la sume neutilizate in stingere.

Adica daca ai 8000 lei impozit pe 2019 (cel peste estimat) si 5000 impozit de estimat 2020 si restul la cas si cass, suma platita se imparte proportional pe cele 3 zone impozit, cas si cass. La impozit ni se tine cont de faptul ca unul e cu scadenta acu si estimatul e pt la anu.

Deci, nu se aloca din suma platita in contul unic separat pt. impozitul pt. 2019 apoi dupa ce se acopera acela sa se aloce propirtional pe estimatul 2020: impozit, cas si cass.

Asa a fost si anul trecut si de la ANAF au raspuns ca nu au ce face, si daca platesti la ghiseu tot asa se aloca. Vrei sa nu ai restanta la impozitul pe 2019, platesti mai mult pana se acopera proportional toata partea de impozit pt. 2019. Altfel, esti restant la impozit pe 2019 si ai deja la “sume nestinse dar distribuite” la cas si cass.

Mai verificati, daca stiti altfel.

Multumesc

8 aprilie 2020 at 16:52

Multumesc frumos!

8 aprilie 2020 at 15:54

Buna ziua,

Daca ai de platit sa zicem 8000 lei diferenta pe anul trecut la impozit (ca ai facut peste estimat) asta il declari in DU de acum unde se declara si estimatul pe anul asta cu impozitul, cass si cas pt. 2020.

Problema e ca imediat dupa depunere deja toate sumele astea sunt “in galeata” de luat si daca la impozitul aferent 2019 (cel in plus, peste estimat) e termen 30 sau 60 zile, fata de restul cu termen la anu, efectiv nu ai cum sa platesti doar acel impozit de 8000 lei (pt. 2019).

Platesti 8000 si se aloca in 3 proportional (impozit 2019+2020, cas si cass). Ca sa nu ramai restant pt. partea de impozit aferent 2019 tre sa platesti nu 8000 lei cat e de fapt ci 14000 lei…. E corect asa ceva?

7 aprilie 2020 at 10:56

Buna ziua!

1. Contributia de sanatate (CASS) pentru 2020 cand se va plati? Se mai respecta regula prin care poate fi platita anul urmator, asa cum este CASS pentru 2019, cu termen de plata 25 mai 2020?

2. CASS este cheltuiala deductibila pentru anul 2020, cuprinsa in DU?

7 aprilie 2020 at 9:50

Buna ziua! 1. Obligatiile fiscale estimate in DU 2020 se vor plati pana pe data de 15 martie 2021.

2. CASS nu este chletuiala deductibila in perioada 2018-2020.

8 aprilie 2020 at 12:12

Buna ziua! In 2018 au fost promise doua bonificatii celor care au depus Declaratie Unica … una de 5% pentru depunerea in format electronic pana la termen si una de 5% pentru plata impozitului si a contributiilor pana la 15.12.2018. Daca cea de a doua bonificatie s-a putut deduce prin DU despre prima a ramas ca va fi acordata ulterior. Se mai stie ceva despre aceea bonificatie?

7 aprilie 2020 at 9:11

Buna ziua! Un insepctor ANAF verifica daca indepliniti conditiile de acordare si va calculeaza bonificatia. Trebuie sa o vedeti in Situatia obligatiilor de plata. Daca nu apare luati legatura cu ANAF.

8 aprilie 2020 at 12:10

Buna ziua. Am o nelamurire: nu mai stiu daca am platit anul trecut impozit anual estimat, rezultat in urma depunerii Declaratiei Unice 2018. Oare cum as putea verifica daca l-am platit sau nu? Multumesc mult.

12 iulie 2019 at 12:47

Buna ziua!

Verificati in SPV, in Situatia obligatiilor fiscale de plata la data. In extrasul bancar daca ati platit prin banca sau la ANAF daca primele 2 nu sunt disponibile.

15 iulie 2019 at 8:16

In regula, am gasit in SPV (nu stiam pana acum ca pot gasi acolo situatia obligatiilor). Multumesc mult.

19 iulie 2019 at 10:40

Cu placere!

22 iulie 2019 at 14:49

Buna ziua,

In Raportul Gratuit Impozite si contributii sociale 2019 v2 la subcapitolul 4.1 ultimul paragraf scrie ca „Important! Salariul minim pe economie începând cu data de 1 ianuarie 2019, “pentru personalul încadrat pe funcţii pentru care se prevede nivelul de studii superioare, cu vechime în muncă de cel puţin un an în domeniul studiilor superioare, salariul de bază minim brut pe ţară garantat în plată, fără a include sporuri şi alte adaosuri, se majorează de la 2.080 lei la 2.350 lei lunar.”

Intrebara mea este, daca acest salar minim se aplica doar angajatilor cu carte de munca sau si la PFA? Dupa cum stiti, sunt anumite activitati independente de PFA (cu nr CAEN corespondent) care nu poate fi efectuate doar de catre cei care au studii superioare (altfel nu primesc atestat). La calculul contributiei CAS si CASS anticipat pe 2019 trebuie considerat salariul minim de 2350 lei lunar sau cel de 2080 lei?

7 martie 2019 at 10:47

Bună ziua! La PFA si in general pentru stabilirea plafonului de 12 salarii minime, se ia în calcul salariul minim de 2.080 lei.

7 martie 2019 at 10:49

Deci pana la 15 martie 2019 trebuie sa platim ce am declarat in Declaratia Unica depusa in 2018? Sau si diferenta recalculata in Declaratia Unica din 2019?

6 martie 2019 at 8:13